Alles für die kleinen Monster: Pokémon Go-Spieler bevölkern Straßen, Gehwege, Parkanlagen und dringen auch gern mal in verbotenes Terrain vor. Dabei ist Pokémon Go nicht ganz ungefährlich für die Mitmenschen, da der starre Blick aufs Smartphone zu zahlreichen Unfällen führen kann. Spätestens jetzt sollten Sie unbedingt über die richtige Absicherung nachdenken.

Dass immer mehr Menschen beim Laufen, Fahrrad und Auto fahren auf Ihr Smartphone schauen, ist ja generell nichts Neues. Doch seit dem aktuellen Hype um das Augmented-Reality Smartphone-Game Pokémon Go sieht man immer mehr Menschen, die mit dem Blick auf dem Smartphone Straßen überqueren. Sind Sie auch einer von 16 Millionen Deutschen, die bereits auf Monsterjagd gegangen sind und nicht mehr von dem Spiel lassen können?

Positiv am Pokémon-Game ist natürlich, dass es die Spieler nach draußen lockt und man dadurch seine Umgebung erkundet. Aber viele Nutzer geben auch zu, dadurch noch mehr auf Ihr Smartphone fixiert zu sein. Das Spiel birgt daher eine große Ablenkungsgefahr. Der Mythos vom Multitasking zeigt sich hier eindrucksvoll, denn Laufen, auf den Verkehr achten und die kleinen Monster fangen, ist gar nicht so einfach. Daher klären wir hier auf, warum man spätestens jetzt einmal an die Absicherung denken sollte und welche Versicherungen auch bei Pokémon Go Unfällen mit schweren Körperschäden einspringen würden.

Die wichtigsten Fragen dabei auf einen Blick:

- Welche Versicherung zahlt eigentlich bei Unfällen und Schäden, die ich anderen verursache? Die Unfall- und Haftpflichtversicherung.

- Reicht nicht meine Krankenversicherung aus, um die Kosten nach einem Unfall zu bezahlen? Bei leichten Unfällen ja und bei Unfällen während der Arbeit und auf dem Arbeitsweg. Bei allen anderen Unfällen, die schwere Schäden zur Folge haben, die nicht würde eine private Unfallversicherung greifen.

- Zahlt die Versicherung alle Kosten, egal aus welchem Grund? Die Haftpflichtversicherung prüft genau, ob und inwieweit der Versicherungsnehmer Schuld am Unfall hat und schadensersatzpflichtig ist. Eine Unfallversicherung zahlt immer unabhängig vom Unfallhergang.

Ablenkung ist eine häufige Ursache von Unfällen im Straßenverkehr

Wer abgelenkt ist, achtet nicht mehr auf den Straßenverkehr. Das permanente Starren auf das Handy stellt eindeutig eine Ablenkung dar, da man die eigene Umgebung nicht mehr wahrnimmt und sich unachtsam verhält. Das gilt sowohl für Fußgänger als auch Fahrrad- und Autofahrer. Besonders gefährlich wird es, wenn man die kleinen Monster an Orten fangen will, die eigentlich nicht für die Öffentlichkeit zugänglich sind oder die eine erhöhte Gefahrenquelle darstellen – zum Beispiel mitten auf einer Kreuzung in der Rush Hour.

Spielen Sie also gern Pokémon Go beim Laufen, aber achten Sie auf Ihre Umgebung! Sie sollten jedoch aus Ihrem eigenen Schutz darauf verzichten, auch beim Fahren die kleinen Monster zu jagen.

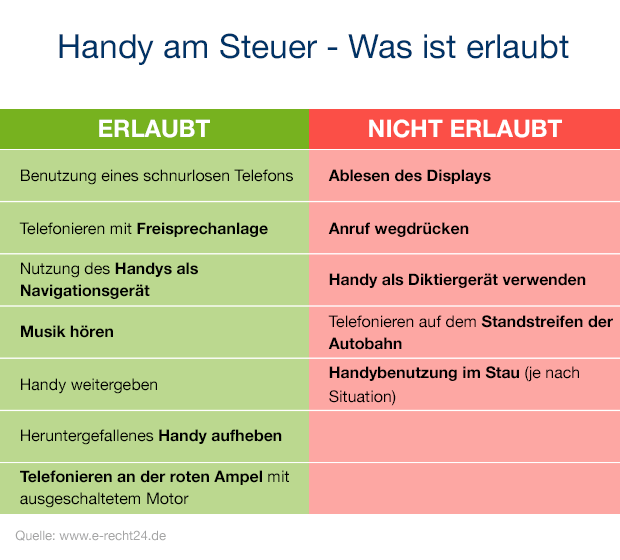

Smartphone am Steuer: Wird teuer!

Grundsätzlich sollte jeder wissen: Wer beim Fahren telefoniert oder textet, gefährdet sich und die anderen. Auch ein noch so geübter Fahrer kann durch eine kleine Unachtsamkeit und einen Blick abseits der Fahrbahn einen großen Unfall verursachen.

Der Gesetzgeber hat daher genau geregelt, was am Steuer erlaubt ist und was nicht. Eine Zuwiderhandlung kann im leichten Fall ein Bußgeld nach sich ziehen. Wenn aber andere Personen zu Schaden kommen und es sich um fahrlässige Körperverletzung handelt, kann man u.U. mit einer Geld- und sogar Gefängnisstrafe rechnen.

Zum Ablesen des Displays gehört natürlich auch das Spielen von Handygames und das Benutzen von Apps, das damit zu Ihrem eignen Schutz untersagt ist.

Smartphone beim Radfahren: Lieber nicht!

Wer sich beim Fahrradfahren mit dem Handy in der Hand erwischen lässt, muss übrigens auch richtig zahlen: 25 € Bußgeld darf die Polizei verlangen. In Berlin wurde doch tatsächlich ein Pokémon jagender Radfahrer erwischt.

Haftpflichtversicherung: Zahlt für Schäden, die ich anderen zufüge

Laut deutschem Recht haftet jeder in vollem Umfang selbst, wenn er einen Unfall verursacht hat, bei dem andere zu Schaden gekommen sind. Wenn daher durch Ihre Schuld andere Personen verletzt oder deren Eigentum beschädigt wird, springt die Haftpflichtversicherung ein. Daher gilt die Haftpflichtversicherung als eine der wichtigsten und nützlichsten Versicherungen, weil so ein Schaden schnell sehr teuer werden kann. Es kommt hierbei jedoch immer auf die Art des Unfallhergangs an. Im Allgemeinen sollte jeder, nicht nur Pokémon Go Spieler, eine Haftpflichtversicherung besitzen. Wer keine Haftpflichtversicherung hat, muss im Schadensfall, alle Kosten selbst tragen, das können bei Personenunfällen teilweise hohe Behandlungs- und Reha-Kosten sein.

Die Haftpflichtversicherung zahlt i.d.R. alle Schäden, die leicht und grob fahrlässig verursacht worden:

Das Fahren über eine rote Ampel oder das Missachten eines Stoppschilds gilt generell als grobe Fahrlässigkeit. Da zählt auch nicht, dass Sie vom Pokémon abgelenkt worden sind. Leicht fahrlässig verhalten Sie sich z. B. wenn Sie beim Spurwechsel den Schulterblick vergessen. Im Einzelnen ist dies jedoch oft Interpretationssache. Sie verletzten dadurch in jedem Fall Ihre Sorgfaltspflichts. Pokemon-spielend über eine Kreuzung zu laufen, würden wahrscheinlich viele Versicherungen eher als grob fahrlässig einstufen.

Die Haftpflichtversicherung zahlt keine Schäden, die vorsätzlich verursacht wurden:

Vorsatz wäre zum Beispiel, das Betreten von Privatgelände, das ausdrücklich den Zugang untersagt. Sie wissen sozusagen, dass Sie dabei Regeln verletzen und schädigen andere im vollen Bewusstsein. Die meisten Schäden im Straßenverkehr entstehen meist grob fahrlässig und sind abgesichert über die Haftpflichtversicherung. Kann Ihnen die Versicherung allerdings Vorsatz nachweisen, wird sie die Schadensregulierung nicht übernehmen.

Bin ich über meine Eltern haftpflichtversichert?

Kinder sind in vielen Familienhaftpflichttarifen meist bis zum Ende der Ausbildung oder dem Studium versichert. Wer also als Jugendlicher Student beim Pokémon Go spielen ein Unglück verursacht, darf die Haftpflichtversicherung der Eltern in Anspruch nehmen. Die Versicherung prüft natürlich genau, unter welchen Umständen der Unfall zustande kam. Hier sollte man wahrheitsgemäß berichten, da es sich sonst um Versicherungsbetrug handelt.

Kinder sind meist mitversichert:

- In der ersten Lehre oder dem Erststudium

- Bei einem Studium direkt nach einer Lehre

- Im Studium nach einer abgebrochenen Lehre

- Während der Wartezeit nach der Schule (meist bis 1 Jahr)

Nicht versichert sind Kinder:

- Die einer Erwerbstätigkeit nachgehen

- Die eine Lehre nach dem Studium beginnen

- Die eine zweite Lehre oder ein Zweitstudium beginnen

- Während der Referendarzeit und der Berufssoldatenzeit

- Sobald sie heiraten

Private Unfallversicherung: Übernimmt meine Krankheitskosten nach einem Unfall

Die meisten denken, Sie sind gesetzlich über die Kranken- und Unfallversicherung bei allen Belangen abgesichert. Das ist grundsätzlich auch richtig, was bestimmte Leistungen und Bereiche angeht. Die gesetzliche Unfallversicherung dient der Finanzierung aller Unfälle im beruflichen Bereich und auf dem Weg zur Arbeit.

Bei schweren Unfällen im privaten Bereich gilt der gesetzliche Schutz nicht mehr. Wenn man also als Fußgänger oder im Straßenverkehr einen schweren Unfall erleidet, werden Behandlungskosten bei Unfällen mit schweren Körperschäden nicht mehr von der Krankenversicherung übernommen und man müsste selbst alle Reha- und sonstige Kosten tragen.

Ausführliche Informationen zur Unfallversicherung und Ihren Leistungen finden Sie hier: Schwer verletzt und kein Einkommen: Wer finanziert meinen Unfall?

Bei Fragen zum Thema Unfall- und Haftpflichtversicherung können Sie gern unser Beratungsteam kontaktieren:

beratung@friendsurance.de

Tel.: (0) 30 344099880

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.