Sie besuchen Ihre Tochter und setzen sich gemütlich auf die Couch. Krsch! Das war die teure Designerbrille. Jetzt müsste doch die Haftpflichtversicherung für den Schaden einspringen! So würde man denken. Aber ist das so? Wir erläutern, ob und wann eine Haftpflichtversicherung auch Schäden innerhalb der Familie zahlt.

Haftpflichtschäden können schneller passieren als man denkt. Damit sind jene Schäden gemeint, die sie selbst bei anderen oder am Eigentum anderer verursachen. Haftpflichtschäden unterteilt der Versicherer in Personenschäden, Sachschäden und Vermögensschäden. Meistens bewegen sich die Schadenssummen im kleineren dreistelligen Bereich. Wenn jedoch Personen verletzt werden, können mit Operations- und Behandlungskosten auch schnell einmal höhere Summen auf einen zukommen, die mit einer einmaligen Zahlung nicht erledigt sind.

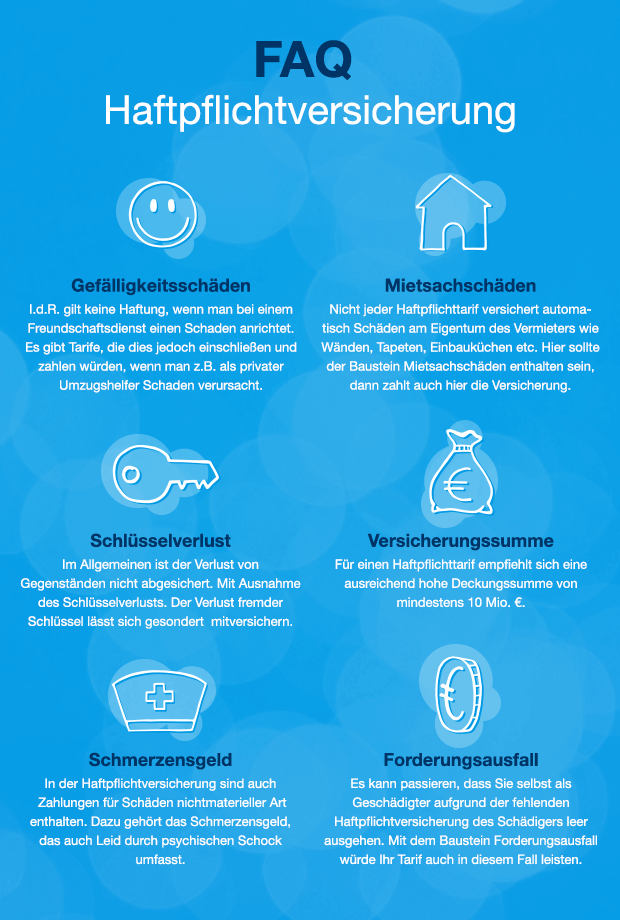

Typische Schadensfälle, die in den Bereich der Haftpflichtversicherung fallen könnten:

- Ihre Tochter zieht aus der elterlichen Wohnung aus und Sie helfen beim Umzug. Beim Tragen des Fernsehers rutscht er Ihnen aus der Hand und fällt so unglücklich auf die Treppe, dass er danach nicht mehr funktioniert.

- Sie fahren mit dem Fahrrad auf dem Radweg und überholen einen Fahrradfahrer. Dabei übersehen Sie ein parkendes Auto, dass Sie schrammen und dabei den Spiegel mitreißen, während der Fahrer staunend dabei zusieht. Was ist, wenn der Fahrer Ihre Schwester ist, die mit Ihnen im Haushalt lebt?

- Sie machen eine Radtour mit der ganzen Familie. Aufgrund Ihres rasanten Überholmanövers auf der Landstraße, fällt ihr Ehepartner so unglücklich vom Rad, dass er operiert werden muss. Zahlt hier Ihre private Haftpflichtversicherung die Operationskosten?

Wer in der Haftpflichtversicherung abgesichert ist

Generell ist die Haftpflichtversicherung dafür da, den Versicherungsnehmer vor hohen Schadensersatzansprüchen von Dritten zu bewahren. Sie würde also zahlen, wenn ein Dritter berechtigte finanzielle Forderungen an mich hat, weil ich einen Schaden verursacht habe.

Wenn Sie eine Haftpflichtversicherung für Ihre gesamte Familie suchen, empfehlen wir Ihnen einen Familientarif. Sie benötigen also nur einen Versicherungsvertrag für beide Ehepartner und alle Kinder. Dies gilt im Übrigen auch, wenn die Ehepartner nicht dauerhaft in einem gemeinsamen Haushalt wohnen. Familientarife haben etwas höhere Beiträge, weil sie einen Rundum-Schutz bieten. Für Singles gibt es natürlich auch günstigere Tarife mit guten Leistungen. Daher sollte man hier auch bei der Tarifwahl aufpassen.

Wann sind Kinder in der Haftpflichtversicherung inbegriffen?

Kinder sind generell in der Familienhaftpflichtversicherung meist bis zum Ende des Studiums oder der ersten Ausbildung mitversichert. Sobald sie verheiratet sind, eine zweite Ausbildung oder ein zweites Studium beginnen, brauchen Sie allerdings einen eigenen Haftpflichtvertrag. Dabei ist es unerheblich, wie viele Kinder man hat. Hier benötigt man keinen Extravertrag. Die sollten jedoch darauf achten, ob auch Schäden durch schuldunfähige Kinder, also Kinder unter dem 7. Lebensjahr mit abgesichert sind. Sie sind als Eltern nicht haftbar für Schäden, die ein Kleinkind verursacht. Es gibt jedoch Tarife, die auch in diesem Fall zahlen würden.

Wann zahlt die Haftpflichtversicherung innerhalb der Familie?

Die Haftpflichtversicherung zahlt alle Schäden, die die gesamte Familie dritten Personen verursacht. Dies gilt allerdings nur, wenn der Schaden nicht vorsätzlich herbeigeführt wurde. Was das heißt? Wenn Sie z.B. aus Wut auf jemanden mit Absicht dessen Eigentum beschädigen und dieser Schadenersatz von Ihnen fordert, springt die Haftpflichtversicherung generell nicht dafür ein. Hier ist es auch unerheblich, ob es sich um ein Familienmitglied oder eine fremde Person handelt. Wie sieht es aber mit dem Versicherungsschutz untereinander aus? Zahlt hier die Haftpflichtversicherung ebenfalls?

Das müssen Sie generell zur Haftung innerhalb der Familie wissen:

- Der Versicherungsanspruch schließt im Allgemeinen die Haftung innerhalb einer Versichertengemeinschaft aus. Das heißt, jene Schäden die die Versicherungsnehmer eines Versicherungsvertrags untereinander verursachen würden.

- Bei einem Schaden innerhalb der Versichertengemeinschaft eines Vertrags zahlt die Haftpflichtversicherung nicht, weil der Verursacher auch gleichzeitig der Geschädigte wäre.

- Ansprüche, die innerhalb der häuslichen Gemeinschaft gegenseitig entstehen könnten, sind vom Versicherungsschutz laut AHB (Allgemeine Versicherungsbedingungen für die Haftpflichtversicherung) des Gesamtverbandes der Deutschen Versicherungswirtschaft ausgeschlossen.

- Kinder, die nicht mehr am Wohnsitz Ihrer Eltern gemeldet sind, aber noch ein eigenes Zimmer im Elternhaus besitzen, würden nicht mehr zu dieser häuslichen Gemeinschaft gehören. Hier müsste also die Haftpflichtversicherung für die Schäden der Eltern gegenüber den Kindern einspringen.

Achtung: Es gibt jedoch durchaus Versicherungstarife der Haftpflichtversicherung, die auch Schäden von versicherten Personen untereinander begleichen. Dies gilt jedoch nur für Personen- und Sachschäden, nicht für Vermögensschäden.

Wer gehört zur häuslichen Gemeinschaft?

Hier handelt es sich um alle im Vertrag mitversicherten Personen, die zusammen in einem Haushalt d.h. in einer Wohnung leben. Das sind laut AHB des GDV:

- Ehegatten

- Lebenspartner im Sinne des Lebenspartnerschaftsgesetzes

- Eltern und Kinder

- Großeltern und Enkel

- Geschwister

- Pflegeeltern und – kinder

Unsere Empfehlung zur Haftpflichtversicherung innerhalb der Familie

Wichtig ist in den Fragen der gegenseitigen Haftung innerhalb der Familie generell die Zugehörigkeit zu einem Haushalt. Die meisten Haftpflichtversicherungen würden hier nicht zahlen. Es gibt jedoch durchaus Tarife, die Sach- und Personenschäden innerhalb der Versicherungsgemeinschaft unter Umständen zahlen würden. Wenn innerhalb der Familie ein Schaden passiert ist und Sie sich nicht sicher sind, ob das die Haftpflichtversicherung deckt, sollten Sie das unbedingt mit Ihrem Makler klären oder sich direkt an Ihr Versicherungsunternehmen wenden.

Eventuell kann es auch zu strittigen Fragen kommen, wenn eine Familie z. B. mit den Groß- und Schwiegereltern in einem Mehrfamilienhaus lebt. Es ist allerdings ein Trugschluss, dass man innerhalb dieser Familie eines Mehrfamilienhauses nicht für Schäden haftbar gemacht werden kann. Laut § 823 BGB gibt es keinen Haftungsausschluss bei Schäden innerhalb der Familie. Im Allgemeinen benötigen Sie eine eigene Haftpflichtversicherung, sobald Sie einen eigenen Haushalt führen, nicht mehr studieren und sich nicht mehr in der Ausbildung befinden. Nur so können Sie sicher gehen, dass Sie bei Schadensersatzansprüchen von Dritten nicht im Regen stehen.

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.

Wie gefährlich ist Noise Cancelling?

Wie gefährlich ist Noise Cancelling? Metaversum wird Arbeitsplätze und Arbeitsprozesse selbst verändern

Metaversum wird Arbeitsplätze und Arbeitsprozesse selbst verändern Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz

Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz

Sehr geehrte Frau Nauck, wie verhält es sich bei Haftpflichtschäden, wennich bei einem Geschäft Ware mit verbrieftem 14 tage-Rückgaberecht kaufe und diese innerhalb der 14 Tagen zurückgebe, vom Rücktritt Gebrauch mache, d.h., die Ware beim Absenden nichtr mehr mir ist, bzw. ja schon vom Absenden des Verkäufers bis die 14 Tage um wären, immer noch seine Artikel wären. Nun sagt der Verkäufer, die retoure sei nicht korrrekt, er würde die Artikel rückschicken. Z.Z. sind Artikel und Geld beim Verkäufer. Ich habe angeblich das Kleidungsstück beschmutzt. War sozusagen fahrlässig mit dem Eigentum anderer, da die 14 Tage Rückgabe ja noch liefen und ich sie auch in Ansprúch nehmen musste, da die Artikel nicht passten. Nun meint die Versicherung,die ja immer nicht zahlen will, es sei meine Kleidung und damit sei sie nicht zahlungspflichtig. Doch es ist, bis die 14 tage Rückgabe erlöschen, nicht meine Kleidung sondern nur geliehen gegen Gebühr zum Betrachten und Probieren.

Wer hat nun Recht? Erstattet meine Haftpflicht, meine fahrlässige, nicht vorgenommene Sorgfaltspflicht?

ich danke, mit freundlichem Gruß

M. Vogel

Hallo M. Vogel,

vielen Dank für Ihren Kommentar.

Wer Recht hat, kann nach Ihrer Schilderung nur noch mit juristischer Hilfe geklärt werden.

Wir kennen leider weder die konkreten Details des Falles, noch die Ihrer Versicherungsbedingungen. Daher können wir leider keine verbindliche Aussage treffen.

Viele Grüße

Ihr Friendsurance-Team

Guten Tag, ich habe heute den Fernseher, der meiner Mutter gehört, kaputt gemacht. Ich wohne jedoch noch bei ihr, habe aber eine eigene Haftpflichtversicherung. Wird der Schaden im Normalfall bezahlt?

Hallo Jim,

vielen Dank für Ihren Kommentar. Um eine verbindliche Aussage treffen zu können, bräuchten wir Einblick in Ihre Versicherungsbedingungen.

Grundsätzlich können Sie diesen Schaden bei der Haftpflicht melden, Ihrer Schilderung zufolge müsste er abgedeckt sein.

Die Entscheidung einer Regulierung liegt allerdings letztendlich bei der Versicherung und hängt von den genauen Versicherungsbedingungen ab.

Viele Grüße

Ihr Friendsurance-Team

Wie ist es, wenn ich in einer eigenen Wohnung wohne, zu Besuch bei meinen Eltern bin und mein Stiefvater durch ziehen an meinem neuen designergürtel für 260€ (mit Rechnung, 3Tage zuvor gekauft) zieht und ein Loch doppelt so groß wird, sodass die Gürtelschnalle darin nicht mehr hält und man den Gürtel nicht mehr tragen kann?

Hallo,

vielen Dank für Ihren Kommentar. In dem von Ihnen beschriebenen Fall stellt sich die Frage, wie groß der

Schaden an dem Gürtel letztendlich ausfällt bzw. ob neben der defekten Schnalle bei dem Vorfall noch mehr

Schäden entstanden sind. In diesem Fall wäre dies ein Fall für die Privat-Haftpflichtversicherung Ihres Stiefvaters.

Da wir Ihre genauen Versicherungsbedingungen jedoch nicht kennen, können wir Ihnen jedoch keine verbindliche Auskunft

geben und empfehlen Ihnen, sich an den Versicherer zu wenden.

Viele Grüße

Ihr Friendsurance-Team

sind bei einer Haftpflicht Enkelkinder die von mir betreut werden enthalten?

Hallo,

vielen Dank für Ihren Kommentar!

Diese Frage können wir leider nicht pauschal beantworten, da es auf die Versicherungsbedingungen Ihres entsprechenden Tarifes ankommt. Kontaktieren Sie hierfür bitte Ihren Versicherungsmakler oder direkt Ihr Versicherungsunternehmen.

Viele Grüße

Ihr Friendsurance-Team

Guten Tag,

wie verhält es sich, wenn mein Bruder mir seinen Fernseher zur Nutzung in meiner Wohnung geliehen hat und ich ihn beim Abmontieren von der Wand kaputt gemacht habe? Zählt da meine Versicherung?

Hallo Yvonne,

vielen Dank für Ihren Kommentar!

Das klingt nach einem klassischen Fall für die Haftpflichtversicherung. Es ist jedoch wichtig, dass auch sog. “Schäden an geliehenen Sachen” mit in der Versicherung eingeschlossen sind. Das ist nicht immer gegeben. Da wir keine Einsicht in Ihre Versicherungsbedingungen haben, können wir hier leider keine verlässliche Aussage treffen.

Viele Grüße

Ihr Friendsurance-Team

Guten Tag, ich habe ein Schaden innerhalb der Familie angerichtet. Ich bin dem Hund meiner Tante auf die Pfote getreten, dadurch ist eine größere Verletzung am Bein des Hundes entstanden, diese muss jetzt operiert werden. Das bedeutet, es kommen hohe Kosten auf mich zu und ich habe dies jetzt meiner Vesicherung gemeldet. Die müssen das aber erst prüfen. Besteht die Möglichkeit das meine Haftpflichtversicherung die Op und Tierarztkosten übernimmt ? Es besteht keine häusliche Gemeinschaft…

Hallo VaBou,

vielen Dank für Ihren Kommentar. Da wir keinen Einblick in Ihre Versicherungsbedingungen haben, können wir leider keine verlässliche Aussage treffen. Daher müssen Sie leider die Prüfung der Versicherung abwarten.

Viele Grüße

Ihr Friendsurance-Team

Guten Abend.

Meine Tochter ist mit bei mir versichert und auf dem weg zum einkaufen hat sie meine Handy in die Hand genommen, wollte die Einkaufsliste aktualisieren, weil uns noch was eingefallen ist und dann ist sie gestolpert und mein Handy hat nun einen großen Displayschaden. Zahlt die Versicherung das auch?

Vielen Dank im voraus

Hallo Mel,

vielen Dank für Ihren Kommentar. Ihren Schilderungen zufolge handelt es sich um einen Schaden, der im Rahmen

unserer Versicherungsbedingungen abgedeckt ist. Es sollte allerdings schnellstmöglich eine Schadensmeldung erfolgen.

Viele Grüße

Ihr Friendsurance-Team

Hallo,

wie sieht es denn aus, wenn meine kleine Schwester bei mir zu Besuch war und ein Glas auf mein Handy fallen lassen hat, wobei der Display gesprungen ist? Also ich bin zwar bei meinen Eltern gemeldet, habe aber noch eine Nebenwohnung/Studentenwohnung, in der ich alleine wohne.

Springt hier die Haftpflicht ein?

Vielen Dank im Voraus für eine Antwort.

Hallo Ally,

ohne Ihre Versicherungsbedingungen und weitere Details zu dem Vorfall zu kennen, können wir Ihnen leider keine verbindliche Auskunft geben. Ob die Haftpflichtversicherung einspringt, hängt von der Versicherungssituation ab, die gegeben ist. Sind Sie und Ihre Schwester noch über die Privat-Haftpflichtversichrung Ihrer Eltern versichert, leistet die Versicherung leider nicht. Sollte Ihre Schwester eine eigenständige Privat-Haftpflichtversicherung haben, so könnte es sich hier um einen Schaden handeln, den die Privat-Haftpflichtversicherung übernimmt.

Viele Grüße

Ihr Friendsurance-Team

Hallo,

ich habe für meinen nicht in meinem Haushalt lebenden Sohn eine Smokinghose geändert und sie dabei beschädigt. Der Anzug war nur einmal getragen.

Zahlt das meine private Haftpflichtversicherung?

Mit freundlichen Grüßen

Hallo Sigrid,

vielen Dank für Ihren Kommentar. Ohne Ihre genauen Versicherungsbedingungen zu kennen, können wir Ihnen leider keine verbindliche Auskunft geben. Relevant ist nicht unbedingt, ob Ihr Sohn noch bei Ihnen im Haushalt lebt, sondern ob er noch in Ihrer Privat-Haftpflichtversicherung mitversichert ist bzw. eine eigene Privat-Haftpflicht hat. Ist Letzteres der Fall, so könnte der Schaden gegebenenfalls im Rahmen von Gefälligkeitsschäden abgedeckt sein. Ist Ihr Sohn noch bei Ihnen mitversichert, so wird die Privat-Haftpflichtversicherung in der Regel nicht greifen.

Viele Grüße

Ihr Friendsurance-Team

Hallo,

Sie schreiben: „Es gibt jedoch durchaus Versicherungstarife der Haftpflichtversicherung, die auch Schäden von versicherten Personen untereinander begleichen. Dies gilt jedoch nur für Personen- und Sachschäden, nicht für Vermögensschäden“

Bitte nennen Sie mir doch 2/3 Versicherungen und die genaue Bezeichnung des Tarif, wo so etwas möglich ist

Danke

Hallo Rob Frank,

vielen Dank für Ihren Kommentar. Um Ihnen Empfehlungen geben zu können, ist es nötig, zuerst eine

Bedarfsanalyse durchzuführen. Gerne können Sie über unsere Webseite einen

Termin zum Thema private Haftpflichtversicherung mit unseren Spezialisten vereinbaren.

Viele Grüße

Ihr Friendsurance-Team

Hallo

Bitte um eine kurze Nachricht!

Enkel von meinem Lebensgefährtin wahr/ist diese Woche bei uns, die kleine ist 4,5 Jahre hat aber meine komplette neue Auto verkratz alle Seiten!

Auto wert 70.000 €

Frage; kann Haftpflichtversicherung Oder eine andere Versicherung die Reparatur kosten übernehmen!?

Vielen Dank für Ihre Mühe!

Hallo,

vielen Dank für Ihre Nachricht. Leider können wir in diesem Fall keine verbindliche Aussage treffen. Mit 4,5 Jahren gilt das Kind noch als „deliktsunfähig“. Damit kommt für Schäden, die nicht auf einer Aufsichtspflichtverletzung beruhen, niemand auf. Ob ein Schaden evtl. erstattet wird, hängt von den Vertragsbedingungen der Haftpflichtversicherung der Eltern ab – sind dort auch „Schäden deliktsunfähiger Kinder“ mitversichert, kann dies dort zur Prüfung eingereicht werden – ob eine Leistung erfolgt, wird jedoch von Fall zu Fall individuell entschieden.

Viele Grüße

Ihr Friendsurance-Team

Hallo, mein 25 jähriger Sohn wohnt noch bei mit, ist aber selber Haftpflicht versichert. Nun kam er gestern Abend nach Hause und zog sich im Flur seine Schuhe aus. Er geriet aus dem Gleichgewicht und um nicht auf den Kopf oder so zu fallen, stürzte er sich an der Glasscheibe der Haustür ab. Diese knackte und sprang sternenförmig. Es handelt sich um eine Doppeltverglasung, wobei nur die innere Scheibe kaputt ging. Wir sind bei der selben Versicherung versichert, aber jeder für sich. Meine Frage, übernimmt das die Versicherung?

Danke für Ihre Antwort

Hallo Martina,

vielen Dank für Ihren Kommentar. Grundsätzlich klingt der von Ihnen geschilderte Fall nach einem

Haftpflichtschaden. Problematisch ist hier allerdings, dass Ihr Sohn im selben Haus wohnt. Hierdurch entsteht

eine vergleichbare Situation wie bei einem Mieter und einer Mietwohnung. Besonders Schäden an Glas sind in dieser Konstellation häufig

ausgeschlossen. Ohne die genauen Versicherungsbedingungen zu kennen, können wir Ihnen hier leider keine verbindliche Auskunft geben.

Wir empfehlen Ihnen daher, in diesem Fall bei Ihrer Versicherung anzufragen.

Viele Grüße

Ihr Friendsurance-Team

Mein Mann ist haftpflichtversichert, ich nicht.

Ihm ist mein Handy aus der Hand gefallen, total Schrott, wäre die Versicherung abgedeckt?

Hallo Anne,

vielen Dank für Ihren Kommentar. Um Ihnen eine verbindliche Auskunft geben zu können, fehlen

uns leider Einblick in Ihre Versicherungsbedingungen und weitere Details, z.B. um welche

Privat-Haftpflichtversicherung es sich handelt, wer die versicherte Person ist, etc.

Wir empfehlen Ihnen daher, sich mit Ihrem Versicherer in Verbindung zu setzen.

Viele Grüße

Ihr Friendsurance-Team

Guten Tag!

Ich habe von meiner Mutter beim Einzug in ihre jetzige Wohnung einen Schlüssel dafür erhalten.

Inzwischen bin ich selbst in ein neues Haus umgezogen welches entkernt wurde, viel Schmutz, Möbel und vieles andere wurde eingelagert. Damit will ich sagen, dass ich ordnungstechnisch eine schwierige Zeit hinter mir habe.

Nun will meine Mutter umziehen und braucht den nicht mehr auffindbaren Schlüssel zurück. Es droht ein recht hoher Schaden, das es sich um eine Schließanlage in einem Mehrfamilienhaus handelt.

Ist das ein Fall für meine seit 40 Jahren niemals in Anspruch genommene Haftpflichtversicherung? Was meinen Sie?

Danke für Ihre Zeit!

Hallo Peter,

vielen Dank für Ihren Kommentar. Leider ist es nicht relevant, wie lange die Versicherung nicht in Anspruch genommen

wurde. Wenn es sich nicht um einen versicherten Schadensfall handelt, dann springt die Private Haftpflichtversicherung

leider nicht ein. Ob dies der Fall ist, können Sie Ihren Versicherungsbedingungen entnehmen. Hinzu kommt, dass nicht ganz eindeutig

zu klären sein wird, wann genau der Schadensfall eingetreten ist, da nicht feststeht, wann genau der Schlüssel verloren worden ist.

Es tut uns Leid, dass wir Ihnen hier leider keine verbindliche Auskunft erteilen können.

Viele Grüße

Ihr Friendsurance-Team

Hallo

Mein Sohn ( der nicht mehr in mein Haushalt lebt ) hat ein Auto beschädigt … muss ich jetzt den Schaden zahlen ? Weil i Umgang hatte …oder springt die Versicherung ein wo mein Sohn gemeldet ist …

Bitte um Hilfe. 🙁

Hallo Nadine,

vielen Dank für Ihren Kommentar. Leider fehlen uns weitere Angaben, um Ihnen eine verbindliche Auskunft geben zu können,

z.B. um was für eine Versicherung es sich handelt, wie die genaue Lebenssituation aussieht, das Alter Ihres Sohnes oder evtl. die Aufsichtspflicht verletzt wurde.

Viele Grüße

Ihr Friendsurance-Team

Hallo,

ein Lebenspartner und ich sind in unser nneues Haus gezogen. Beim Umzug habe ich einen Bettpfosten mit Metallschiene neben seinem Auto abgestellt.

Diese ist dann umgefallen und hat die Seite seines Autos(auf unserem Grundstück) beschädigt.

Aktuel haben wir sogar noch 2 getrennte Versicherungen, da wir diese noch nicht zusammen gelegt haben.

Wie wäre hier Ihre Einschätzung, ob die Versicherung zahlen würde?

(1 Haushalt, nicht verheiratet, gemeinsame Imobilie)

Vielen Dank

Frauke

Hallo Frauke,

vielen Dank für Ihren Kommentar. Ihrer Schilderung zufolge könnte dieser Fall über die Haftpflichtversicherung abgedeckt sein, sofern sogenannte „Gefälligkeitsschäden“ mitversichert sind.

Um eine verbindliche Aussage treffen zu können, bräuchten wir allerdings Einblick in Ihre Versicherungsbedingungen.

Wir empfehlen Ihnen daher, bei der Versicherung nachzufragen oder einen Blick in die Bedingungen zu werfen.

Viele Grüße

Ihr Friendsurance-Team

Hallo.

Meine 5jährige Tochter und ich waren bei der Oma zu besuch. Wir saßen zusammen in der Küche, als meine Tochter das Tablet so fest aus dem Ladekabel zog, dass man es jetzt nicht mehr aufladen kann.. Reparieren kann man es auch nicht, weil es teurer wäre als das Tablet. Fazit das Tablet ist nicht mehr zu gebrauchen.

Bezahlt das die Haftpflicht ?

Liebe Grüße

Anna

Hallo Anna,

vielen Dank für Ihren Kommentar. Um Ihnen weiterhelfen zu können, bräuchten wir zunächst weitere Angaben zu dem Vorfall.

Wichtig zu wissen wäre, wem das Tablet gehört – Ihnen oder der Oma des Kindes?

Ohne diese Informationen können wir leider keine verbindliche Aussage treffen.

Viele Grüße

Ihr Friendsurance-Team

Hallo,

meine 3 Jährige Tochter hat, als wir zu Besuch bei der Oma(=meine Mutter) waren, mein Auto mit einem Stein zerkratzt.

Das geschah vor der Haustür während ich mich im 1. Stock beim umziehen befand und dort bei geöffnetem Fenster noch mit ihr unterhalten hatte.

Meine Mutter stand im Hausflür , auch die Haustür war geöffnet (wir hatten beide Sichtkontakt, haben allerdings nicht ständig unsre Augen bei ihr gehabt)

Das Auto benutze ich, zugelassen, sprich als Halterin eingetragen ist allerdings meine Mutter.

Ich besitze eine Vollkasko Versicherung SBT 300,-€, und bin auch eingetragen im Schein dass ich das Auto fahren darf.

Die Kleine ist bei mir und meinem Partner mit in der Haftpflicht versichert.

Besteht irgendeine Chance dass nicht einer von uns(weder ich noch meine Mutter) diese Kosten davon tragen muss?

Spielt dass für meine Haftpflicht eine Rolle dass das Auto auf meine Mutter zugelassen ist? Oder ist das sekundär weil ich auf das Auto versichert bin?

Es ist ein wirklich großer Schaden der auch die komplette linke Seite meines PKW betrifft , ich weis nicht inwiefern es sich da lohnt einen andren Schaden zurück zu kaufen

Hallo Sandra,

vielen Dank für Ihren Kommentar. Das hört sich nach einem sehr komplizierten Fall an. Wir empfehlen Ihnen, sich hier direkt an einen

Vertreter, der die Kfz-Versicherung betreut, zu wenden, da wir diesen komplexen Sachverhalt leider nicht ohne weitere Informationen und

einen Einblick in die genauen Versicherungsbedingungen beantworten können.

Viele Grüße

Ihr Friendsurance-Team

ich war bei meiner Schwiegertochter lebt in einem eigenen Haus zur Kosmetik.

Als ich mir die Hände im Bad gewaschen habe ist mir der Nagellack auf der Ablage heruntergefallen. Holztüre, Boden und Wand voll Nagellack. Zahlt meine Haftpflicht

Hallo Angelika,

vielen Dank für Ihren Kommentar. Grundsätzlich klingt dieser Fall Ihrer Schilderung zufolge nach einem Haftpflichtschaden. Diesen sollten Sie

unverzüglich Ihrer Versicherung melden und anschließend deren Entscheidung abwarten. Als Tipp: Es empfiehlt sich immer, Bilder von dem

Schaden zu machen, damit man gegebenenfalls Nachweise für die Versicherung hat.

Viele Grüße

Ihr Friendsurance-Team

Hallo meine Tochter lebt nicht mehr in unserem Haushalt.Ist aber über uns mit Haftpflichtversichert weil sie im Studium ist.Nun hat sie ihr Fahrad vor meinm Wagen abgestellt und dieses ist auf meine Haube gekippt und hat einen Schaden verursacht.Ist dies über die Versicherung abgedeckt?

Thomas Stoltenberg

Hallo Thomas,

vielen Dank für Ihren Kommentar. Bei einer Haftpflichtversicherung sind Schäden unter mitversicherten Personen nahezu immer ausgeschlossen.

Da Ihre Tochter in Ihrer Haftpflichtversicherung als mitversicherte Person gilt, wird dieser Schaden leider mit höchster Wahrscheinlichkeit nicht abgedeckt sein.

Viele Grüße

Ihr Friendsurance-Team

Guten Tag,

Meine frau hat heute mein Samsung galaxy s10 geschrottet. Wir haben natürlich eine Familien Haftpflicht.

Heißt das jetzt pech gehabt?

Gruß Marcel

Hallo Marcel,

in diesem Fall springt die Familienhaftpflicht leider nicht ein, da der Schaden von einer mitversicherten Person verursacht wurde.

Viele Grüße

Ihr Friendsurance-Team

Hallo ich habe in unserer wohnung Renovierungsarbeiten durchführen lassen.leider habe ich nicht aufgepasst.

Mein Mann hatte 10000 Euro abgehoben das Geld war in seinem Schrank.ich wusste nichts davon es wurde an dem Tag gestohlen.

Er hat eine Anzeigei bei der Polzei gemacht.

Ich fühle mich schuldig.Würde meine Haftpflicht das zahlen

Hallo Anna,

vielen Dank für Ihren Kommentar.

So wie Sie den Fall schildern, ist dieser kein Fall für die Haftpflichtversicherung. Unter Umständen könnte der Verlust allerdings in Ihrer Hausratversicherung

abgesichert sein. Da wir jedoch keinen Einblick in Ihre Versicherungsbedingungen haben, können wir keine verbindliche Aussage treffen.

Voraussetzung wäre hier allerdings, dass es sich um einen Einbruchdiebstahl oder Raub handelte, bei einfachem Diebstahl ist eine Leistung ausgeschlossen.

Viele Grüße

Ihr Friendsurance-Team

Hallo. Mein Sohn (9Jahre) hat versehentlich den Kopfhörerstecker in meinem Smartphone abgebrochen. Das Smartphone ist nicht mehr reparabel und auch nicht mehr zum telefonieren nutzbar. Springt in diesem Fall unsere Familienhaftpflichtversicherung ein? Vielen Dank im Vorraus für ihre Mühe. LG Alex. B

Hallo Alexandra,

vielen Dank für Ihren Kommentar. Eine Familienhaftpflichtversicherung ist dafür gedacht, Sie vor Ansprüchen Dritter zu schützen, wenn Sie diesen einen Schaden zugefügt haben – für die mitversicherten Personen untereinander gilt dies in der Regel nicht.

Da Ihr Sohn in der Familienhaftpflicht mitversichert ist, ist ein Anspruch in der Regel ausgeschlossen.

Viele Grüße

Ihr Friendsurance-Team

Guten Morgen,

ich habe mit meiner Lebenspartnerin, mit der ich gemeinsam in unserem Haus wohne (Eheähnliche Lebensgemeinschaft), einen Familientarif einer Haftpflichtversicherung.

Nun ist meiner Partnerin, meine im Bad abgelegte Apple Watch heruntergefallen wodurch das Glas beschädigt wurde und repariert werden muss.

Kommt die Haftpflichtversicherung für dein Schaden auf?

Herzlichen Dank für eine Antwort und viele Grüße

Hallo Kai,

vielen Dank für Ihren Kommentar. Da Ihre Lebensgefährtin eine in der Privat-Haftpflicht mitversicherte Person ist und

Schäden unter mitversicherten Personen nahezu immer ausgeschlossen sind, ist dieser Schaden sehr wahrscheinlich

nicht abgedeckt. Um eine verbindliche Aussage treffen zu können, bräuchten wir allerdings Einsicht in Ihre Versicherungsbedingungen.

Viele Grüße

Ihr Friendsurance-Team