Jeder vierte Erwerbstätige wird vor Renteneintritt berufsunfähig. Zwar haben sich bereits rund 40% aller erwerbstätigen Deutschen gegen Berufsunfähigkeit abgesichert, um im Bedarfsfall nicht vor dem finanziellen Aus zu stehen. Jedoch bedeutet das auch, dass mehr als die Hälfte noch nicht vorgesorgt hat. Vor allem Handwerker zählen zu den gefährdetsten Berufen, da sie bei ihrer körperlich anstrengenden Arbeit zahlreichen Risiken ausgesetzt sind.

Handwerker: Ein Hochrisikoberuf

Aufgrund des hohen Risikos berufsunfähig zu werden, werden Handwerker von den meisten Versicherungen in die höchsten Risikogruppen eingeordnet. Die verschiedenen Berufe werden von vielen Versicherungsunternehmen in Gruppen von 1 (geringes Risiko) bis 6 (hohes Risiko) unterteilt. Mit zunehmender Risikogruppe steigen auch die durchschnittlichen Beiträge, die der Versicherte bezahlen muss.

Die Erwerbsminderungsrente: Ein Sicherungsnetz?

Sowohl angestellte Handwerker als auch Selbständige, können eine Erwerbsminderungsrente vom Staat erhalten, wenn sie erwerbsunfähig* werden und in die gesetzliche Rentenkasse eingezahlt haben. Selbständige, die Inhaber eines Handwerksbetriebs sind, haben einen Eintrag in der sog. Handwerksrolle und zahlen somit in die gesetzliche Rentenversicherung ein. Deshalb können auch sie im Bedarfsfall auf die gesetzliche Rentenversicherung zurückgreifen.

Die Leistungen sind hierbei jedoch sehr begrenzt, denn sie können, abhängig vom Invaliditätsgrad und Alter, höchstens 50 Prozent ihres letzten Nettolohns als Rente beziehen. Das reicht meist nicht aus, um den Lebensstandard zu halten. Dem finanziellen Verlust für die Betroffenen und deren Angehörige sollte also durch eine private Berufsunfähigkeitsversicherung entgegengewirkt werden.

Wenn Sie lediglich ihren letzten Beruf als Handwerker nicht mehr ausüben können, Sie aber einer anderen Arbeit nachgehen können (z.B. Taxifahrer oder Kassierer), erhalten Sie gar keine Hilfe vom Staat.

*Voll erwerbsunfähig sind nur diejenigen, die weniger als 3 Stunden pro Tag arbeiten können, egal ob in ihrem ursprünglichen Beruf oder einem anderen Beruf.

Eine Alternative: Grundfähigkeitsversicherungen, die Ihre Fähigkeiten absichern

Einige Versicherungsunternehmen bieten spezielle Versicherungsvarianten zur Absicherung der Arbeitskraft an, bei denen der Beruf für Preis und Leistung eine geringere Rolle spielt als bei der klassischen Berufsunfähigkeitsversicherung. Da eine Berufsunfähigkeitsversicherung jedoch eine umfangreichere Absicherung bietet, sollte die Grundfähigkeitsversicherung lediglich als Alternative betrachtet werden.

Beim Abschluss einer Grundfähigkeitsversicherung versichern Sie nicht Ihren Beruf direkt, sondern Ihre Fähigkeiten, wie z.B. Gehen oder Treppensteigen. Daher ist sie für Menschen, die überwiegend körperlich tätig sind, eine gute Alternative. Bei vielen Tarifen sind die häufigsten schweren Erkrankungen ebenfalls mit abgedeckt. In einem individuellen Beratungsgespräch kann auf Ihre persönliche Situation eingegangen werden.

Was kostet eine Berufsunfähigkeitsversicherung?

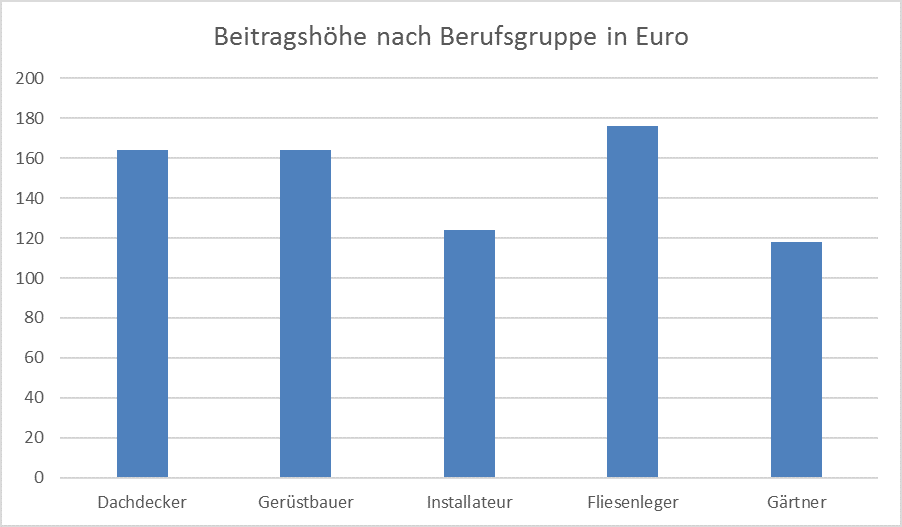

Ganz pauschal kann diese Frage natürlich nicht beantwortet werden. Dennoch gibt Ihnen das folgende Diagramm einen Einblick in die Höhe der Beiträge einiger Handwerksberufe. Dabei wird von einem 30-jährigen, gesunden Angestellten mit Hauptschulabschluss, handwerklicher Ausbildung und ohne Bürotätigkeit ausgegangen. Für eine Berufsunfähigkeitsrente in Höhe von 1.500€ müssten die folgenden Beiträge monatlich eingezahlt werden:

Quelle: Tarifvergleich bei Check24

Quelle: Tarifvergleich bei Check24

Den höchsten Beitrag würde ein Fliesenleger mit fast 180 € pro Monat bezahlen, gefolgt vom Dachdecker und Gerüstbauer mit etwas über 160 € pro Monat. Je nach Region und Qualifikation verdient ein angestellter Handwerker jedoch selten so viel, dass er sich einen Versicherungsbeitrag in dieser Höhe ohne Weiteres leisten kann.

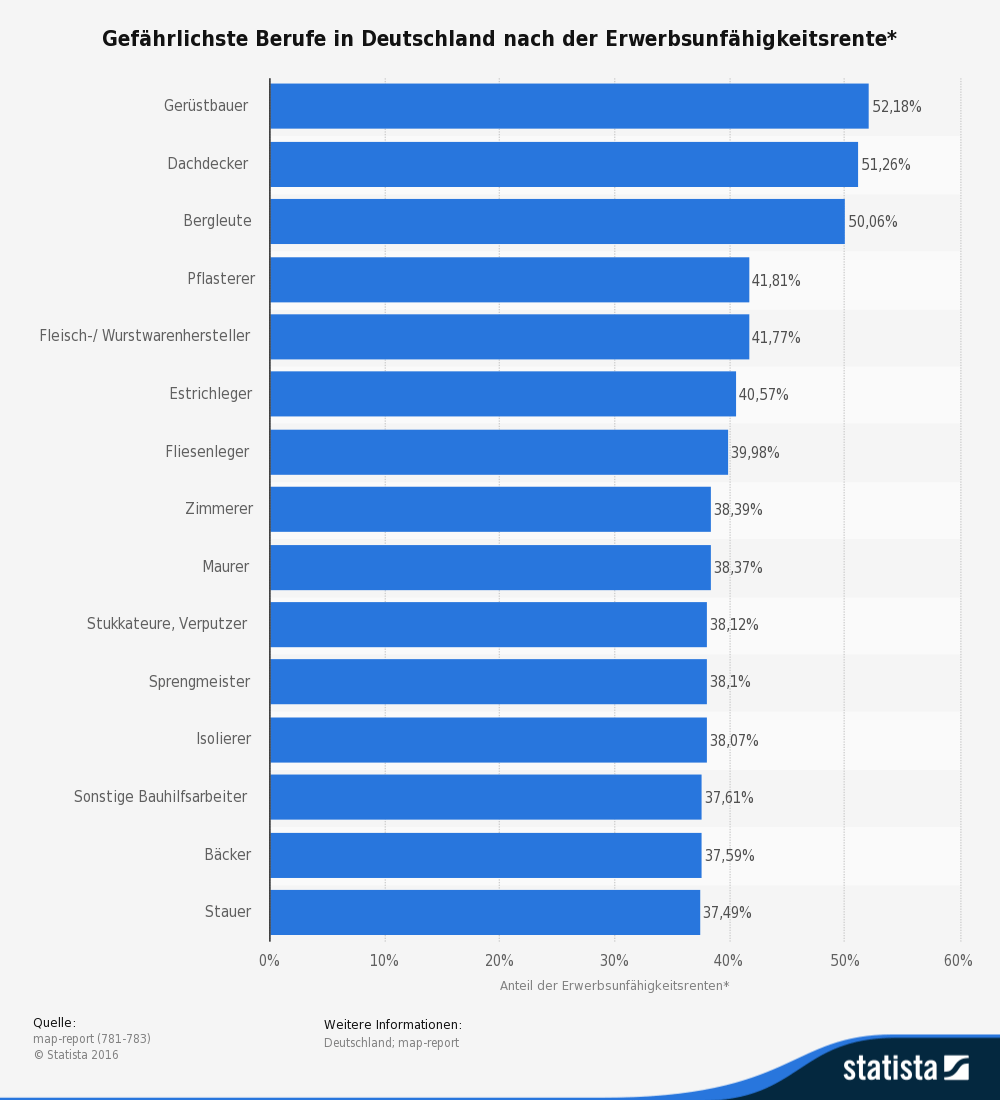

Die risikoreichsten Handwerksberufe

Dachdecker

Dachdecker sind einem besonders hohen Risiko ausgesetzt, berufsunfähig zu werden. Die Arbeit in großer Höhe birgt erhebliche Gefahren. Ein falscher Schritt und schon kann ein Dachdecker mehrere Meter in die Tiefe stürzen. Und selbst, wenn der allerschlimmsten Fall nicht eintritt, sind Dachdecker oft extremen Witterungen aller Art bei Ihrer Arbeit ausgesetzt. Und das geht nicht spurlos an ihrer Gesundheit vorbei.

Die Einordnung in die Risikogruppe 5 von 6 hat starke Auswirkungen auf die Beitragshöhe. Ein gesunder 30-jähriger Mann muss 164€ monatlichen Versicherungsbeitrag zahlen, um im Bedarfsfall eine BU-Rente von 1.500€ im Monat zu erhalten.

Eine günstigere Alternative bietet die private Unfallversicherung. Doch Achtung: Diese deckt zwar alle unfallbedingten Schäden ab, greift aber nicht, wenn der Versicherte aufgrund eines Rückenleidens oder einer Krebserkrankung seinen Beruf nicht mehr ausüben kann.

Gerüstbauer

Gerüstbauer arbeiten, ähnlich wie Dachdecker, in schwindelerregenden Höhen. Bei Wind, Regen, Schnee, Hagel, Sturm oder starker Sonneneinstrahlung bringen sie Gerüste an Gebäude oder Brücken an. Da sind eine ausreichende Absicherung des Arbeitsplatzes und vor allem die richtige Arbeitskleidung ein Muss. Trotzdem kann es zum Sturz vom Gerüst kommen, oder die körperliche Belastung durch die Witterung kann Spuren hinterlassen.

Aufgrund der zahlreichen Parallelen zwischen den beiden Berufen, werden auch Gerüstbauer der Risikogruppe 5 zugeordnet und würden bei gleichen Voraussetzungen ebenfalls 164€ als Beitrag für eine monatliche BU-Rente von 1.500€ zahlen.

Neben der privaten Unfallversicherung, die wie bereits beschrieben, nur bei Unfällen greift, bietet die Körperschutzpolice der Allianz eine gute Absicherung für Gerüstbauer.

Installateur (Gas, Wasser)

Installateure für Wasser und Gas planen und installieren u.a. versorgungstechnische Systeme und Anlagen. Sie verantworten außerdem deren Wartung und Instandsetzung. Auf den ersten Blick also kein sehr gefährlicher Job. Aber da ihre Arbeit körperlich anspruchsvoll ist und sie oft schwere Bauteile heben und montieren müssen, stehen Knie- und Rückenbeschwerden auf der Tagesordnung. Auch die Verletzungsgefahr durch Bauteile sorgt für die Einstufung der Installateure in Risikogruppe 4.

124€ monatlichen Versicherungsbeitrag müssen Installateure aufbringen, um im Bedarfsfall auf eine BU-Rente von 1.500€ zurückgreifen zu können.

Fliesenleger

Fliesenleger werden von den meisten Versicherungen in die Risikogruppe 6 und damit die höchste und somit auch teuerste Gruppe eingeordnet. Für eine BU-Rente in Höhe von 1.500€ müssen sie, unter den oben angegebenen Voraussetzungen, daher stolze 176€ monatlich entrichten. Das Einstiegsgehalt von ungefähr 1.800€ brutto steht also in keinerlei Verhältnis zum Versicherungsbeitrag.

Auf den ersten Blick mag das unverständlich klingen, da Dachdecker und Gerüstbauer ja „nur“ in die Gruppe 5 eingeordnet werden und der Fliesenleger ein recht geringes Risiko hat, abzustürzen. Doch da die Arbeit der Fliesenleger größtenteils hockend oder kniend ausgeführt wird, treten sogar bei jungen und fitten Menschen schon sehr schnell Rückenbeschwerden oder Knieprobleme auf. Diese Beschwerden nehmen mit dem Alter zu. Ständiges und vor allem schweres Heben führt oft zu Bandscheibenvorfällen. Klebstoffdämpfe und Staub, der beim Fliesenschneiden aufgewirbelt wird, können sich in der Lunge festsetzen und das Atmen erschweren.

Doch auch wenn der Versicherungsbeitrag im Vergleich zum Monatslohn sehr hoch ausfällt, ist eine gute Vorsorge für Fliesenleger unabdingbar! Eine gute Alternative zur Berufsunfähigkeitsversicherung bietet auch hier eine Grundfähigkeitsversicherung.

Gärtner

Die Tätigkeit des Gärtners umfasst sowohl die Pflanzenzucht und -pflege als auch das Anlegen von Grünflächen und das Umsetzen von Gartenkonzepten. Durch häufiges Bücken und Knien wird der Körper vielfach beansprucht und die Rückenschmerzen setzen bereits vor Feierabend ein. Der Kontakt mit verschiedenen Pflanzen und Insektenbisse aller Art bergen die Gefahr einer allergischen Reaktion. Die Verletzungsgefahr durch Arbeitsgeräte, wie z.B. die Motorkettensäge, ist ebenfalls groß. Und nicht immer endet das Herabfallen eines morschen Astes so glimpflich wie in unserem Kurzfilm.

Von den meisten Versicherungen werden Gärtner in Risikogruppe 4 eingeordnet. Im Vergleich mit den anderen handwerklichen Berufen in unserer Analyse, würden sie mit einem Monatsbeitrag von 118€ am wenigsten zahlen, um die BU-Rente von 1.500€ monatlich zu erhalten.

In den nächsten Wochen werden wir den Fokus auf weitere verschiedenste Berufsgruppen legen. Im Artikel „Private Unfallversicherung oder Berufsunfähigkeitsversicherung – Nicht nur ein kleiner Unterschied“ erklären wir den Unterschied zwischen beiden Versicherungen. Dort haben wir bereits die wichtigsten Fakten beider Versicherungen für Sie aufgeführt.

Sie sind Handwerker und möchten gern mehr über die Absicherung Ihrer Arbeitskraft erfahren? Dann schreiben Sie doch gern eine Mail an unser Beratungsteam beratung@friendsurance.de.

Patty Kemnitz verantwortet als Social Media Managerin bei Friendsurance den Unternehmensblog. Außerdem betreut sie die verschiedenen Social-Media-Kanäle und hat vor Kurzem den Instagram-Account von Friendsurance ins Leben gerufen.

Versicherung kündigen: So beenden Sie Ihren Versicherungsvertrag richtig

Versicherung kündigen: So beenden Sie Ihren Versicherungsvertrag richtig Wie gefährlich ist Noise Cancelling?

Wie gefährlich ist Noise Cancelling? Handyverstoß wegen Radio?!

Handyverstoß wegen Radio?!