Sie möchten sich selbstständig machen mit einem eigenen Geschäft und planen gerade die ersten Schritte? Dann sollten Sie sich auch Gedanken über die Absicherung machen. Einige Versicherungen sind bei Selbstständigen gesetzlich vorgeschrieben. Andere Verträge empfiehlt der gesunde Menschenverstand. Wir stellen Ihnen die wichtigsten Versicherungen für Selbstständige und Freelancer vor.

Versicherungen für Selbstständige – die gesetzlichen Vorgaben

Für Selbstständige bestehen zwei Arten von Versicherungen, die vom Gesetzgeber vorgeschrieben sind. Diese stehen in unmittelbarem Zusammenhang mit der Tätigkeit oder sind mittelbar, da generell verpflichtend.

Eine unmittelbare Versicherungspflicht besteht bei einigen Berufen für die Berufshaftpflichtversicherung. Zu diesen Berufen zählen beispielsweise:

- Ärzte

- Hebammen

- Versicherungsvertreter und Finanzdienstleister

- Bestimmte Speditionsarten

Die Berufshaftpflicht ersetzt Schäden, welche aus der unmittelbaren Berufsausübung resultieren können. Die Absicherung unterscheidet zwischen Personen-, Sach- und Vermögensschäden. Unterläuft einem Arzt ein Behandlungsfehler, gilt dies als Personenschaden. Kommt es bei einem Versicherungsabschluss zu einem Beratungsfehler, kann die Folge ein Vermögensschaden sein. Die Berufshaftpflicht darf nicht mit der Betriebshaftpflicht verwechselt werden. Stolpert ein Patient in einer Arztpraxis und verletzt sich, ist dies ein Fall für die Betriebshaftpflicht.

Für einen Freelancer in der IT besteht keine Versicherungspflicht für eine Berufshaftpflicht. Hier legt der gesunde Menschenverstand den Abschluss nahe. Eine verseuchte Datei auf dem Server des Auftraggebers kann einen Millionenschaden verursachen. Ein Kunde, der auf den feuchten Fließen eines Blumenladens ausrutscht, kann den Geschäftsinhaber ebenfalls haftbar machen. Unabhängig von den gesetzlichen Vorgaben sollte eine Berufs- oder Geschäftshaftpflicht ein Muss sein.

Wahlfreiheit zur Rentenversicherung besteht nicht für alle Selbstständige

Im Bereich der Rentenversicherung bestehen für einige Berufsgruppen ebenfalls gesetzliche Vorgaben. Die Vermutung, dass ein Selbstständiger automatisch von der Rentenversicherungspflicht befreit ist, trifft nicht zu.

Für einige freie Berufe gilt die Zwangsmitgliedschaft im jeweiligen berufsständischen Versorgungswerk. Handwerker müssen 180 Monatsbeiträge in die gesetzliche Rentenversicherung einzahlen, bevor sie eine Befreiung beantragen können. Freie Handelsvertreter gemäß § 84 HGB sind unter anderem in der gesetzlichen Rentenversicherung versicherungspflichtig, wenn sie beispielsweise nur für einen Auftraggeber arbeiten. Eine Befreiung kann nur bei Beschäftigung mindestens eines versicherungspflichtigen Angestellten erfolgen.

Mittelbar vorgeschriebene Versicherungen für Selbstständige

Die Krankenversicherung

Unabhängig davon, ob eine selbstständige Tätigkeit besteht oder nicht, muss jeder in Deutschland lebende Bürger eine Krankenversicherung nachweisen. Als Selbstständiger oder Freelancer können Sie jedoch von Beginn an wählen, ob sie Mitglied einer sogenannten Ersatzkasse, der gesetzlichen Krankenversicherung, kurz GKV, sein möchten oder eine private Krankenversicherung vorziehen.

Für Existenzgründer hat es sich als empfehlenswert herausgestellt, zunächst in der gesetzlichen Krankenversicherung zu bleiben. Vor dem Hintergrund der massiven Leistungskürzungen bei den Ersatzkassen kann es sich jedoch bezahlt machen, eine private Zusatzversicherung gerade für Zahnersatz abzuschließen. Eine solche Behandlung geht häufig mit Kosten in vierstelliger Höhe für den Patienten, trotz Zuschuss der GKV, einher.

Die KFZ-Haftpflicht für Firmenwagen

Motorgetriebene Fahrzeuge dürfen in Deutschland ohne Nachweis einer Kfz-Haftpflichtversicherung nicht betrieben oder auf öffentlichen Wegen abgestellt werden. Dies gilt für den geschäftlich genutzten Wagen ebenso, wie für das Mofa, mit dem ein Selbstständiger in der Freizeit fährt.

Das Unternehmen als solches absichern

Die meisten deutschen Haushalte, 79 Prozent im Jahr 2009 (Quelle: Statista 2016, Axel Springer; Bauer Media Group) besaßen eine Hausratversicherung. Das Pendant für den Selbstständigen dazu ist die Geschäftsinhaltsversicherung. Diese sichert die Einrichtung der Betriebsstätte und Waren gegen Schäden durch Feuer, Leitungswasser, Einbruch-Diebstahl und Sturm. Nun muss allerdings nicht jeder Freelancer auf eine solche Police zurückgreifen. Ein Onlineredakteur, der von zu Hause arbeitet und nur seinen PC benötigt, kann darauf verzichten. Für einen Einzelhändler ist sie allerdings unverzichtbar.

Versicherungen für Freelancer als Privatperson

In zwei Bereichen bestehen bei einer Versicherung für Selbstständige und Freelancer Überschneidungen zwischen Beruf und Privatleben:

- Bei der Berufs- oder Betriebshaftpflicht und der

- Rechtsschutzversicherung

Beide Policen ermöglichen es, die privaten Risiken mit einzuschließen. Allerdings besteht bei der Haftpflichtversicherung eine Einschränkung. Die Haftpflichtversicherung weist in der Regel deutlich höhere Deckungssummen auf als die Firmenhaftpflicht. Es ist daher sinnvoll, hier die 50 oder 70 € im Jahr zusätzlich zu investieren, zumal die Leistungsbandbreite bei einer reinen Privatpolice deutlich größer ausfällt.

Die Haftpflichtversicherung für den Bürohund

In vielen Büros Selbstständiger liegt ein Hund neben dem Schreibtisch. Der Hund zählt zwar nicht zum Geschäft, sollte aber auch versichert sein. In einigen Bundesländern ist übrigens eine Hundehalterhaftpflicht gesetzlich vorgeschrieben.

Diese gilt unabhängig von der Rasse in:

- Berlin

- Sachsen

- Sachsen-Anhalt

- Thüringen

Einige Bundesländer machen die Versicherungspflicht von der Rasse abhängig.

Es gibt noch zwei weitere Policenarten, die zwar als Privatperson abgeschlossen, aber auf die Existenzsicherung als Selbstständiger abzielen. Die Rede ist dabei von der Berufsunfähigkeitsabsicherung und der Absicherung von invaliditätsbedingtem Verdienstausfall. Das bedeutet: Wie man sich finanziert, wenn man durch Erkrankung oder Unfall nicht mehr arbeiten kann und das monatliche Einkommen wegfällt.

Die Berufsunfähigkeitsversicherung

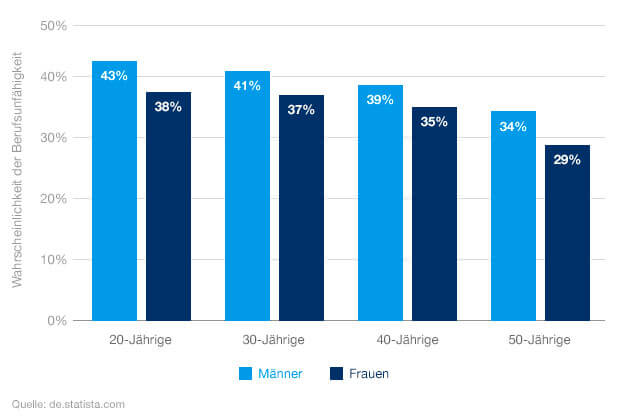

Die Stiftung Warentest ist eher bekannt dafür, dass sie der Versicherungswirtschaft skeptisch gegenübersteht. Dennoch betrachtet sie sowohl die private Haftpflichtversicherung als auch die Berufsunfähigkeitsversicherung als existenzielle Absicherung. Berufsunfähigkeit kann sowohl unfall- als auch krankheitsbedingt eintreten. Dabei machen laut GDV Unfälle nur rund zehn Prozent der Ursache aus. Die Grafik von Statista macht deutlich, dass Berufsunfähigkeit auch schon in recht jungen Jahren eintreten kann.

Gerade für die Altersgruppe der 36 – 45jährigen besteht hier ein enormes Risiko. Die Selbstständigkeit hat sich solide entwickelt, die Lebensplanung, klischeemäßig gesprochen einschließlich Familiengründung und Immobilienerwerb ist in die nächste Stufe eingetreten. Ein Einkommensverlust könnte in dieser Phase des Lebens den sozialen Abstieg bedeuten. Anspruch auf die staatliche Erwerbsminderungsrente besteht nur, wenn in den letzten 60 Monaten vor Eintritt des Versicherungsfalles mindestens 36 Monatsbeiträge gezahlt wurden. Darüber hinaus leistet die gesetzliche Rentenversicherung nur, wenn auch sonst keine Tätigkeit mehr ausgeübt werden kann.

Verliert der IT-Experte aufgrund einer Nervenerkrankung die Fähigkeit, weiter Datenbanken zu erstellen, könnte aber als Nachtportier arbeiten, so besteht kein Rentenanspruch. Dabei spielt es auch keine Rolle, ob es aktuell freie Stellen für Nachtportiers gibt oder nicht.

Die private Unfallversicherung

Die private Unfallversicherung leistet nur bei Unfällen, nicht bei organischen oder psychischen Erkrankungen. Voraussetzung für eine Leistung ist der Schadenseintritt durch einen Unfall. Die Versicherungswirtschaft definiert einen Unfall als ein „plötzlich von außen einwirkendes Ereignis auf die geschädigte Person.“ Die Konsequenzen daraus können dramatisch sein. Invalidität bedeutet in den meisten Fällen eine massive Einschränkung der beruflichen Fähigkeiten. Ein selbstständiger Handwerker, der durch einen Unfall teilinvalide wird, müsste gegebenenfalls umschulen. Die Reintegration in das Berufsleben bleibt dennoch fraglich. Daher sollte man sich als Handwerker in jedem Fall über günstige Tarife informieren, um bei einem schweren Unfall voll abgesichert zu sein.

Fazit

Neben den gesetzlich vorgeschriebenen Versicherungen für Selbstständige, auch abhängig vom jeweiligen Beruf, gibt es noch einige Policen, die keinesfalls fehlen sollten. Die Absicherung der Existenz und die Absicherung von Haftpflichtschäden stehen hier an oberster Stelle.

Sie überlegen, ob Sie sich selbstständig machen sollen oder nicht? Diese Entscheidung will gut überdacht sein. Die Karrierebibel hat hier einige hilfreiche Gedanken. Wir beraten Sie als Makler gern in allen Versicherungsfragen. Kontaktieren Sie jederzeit unsere Versicherungexperten und erfahren Sie mehr unter beratung@friendsurance.de oder rufen Sie uns an unter (0) 30 344099880.

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.

Elon Musk kaufte Twitter für $44 Billion

Elon Musk kaufte Twitter für $44 Billion Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht Fahrraddiebstahl: Wie man den Versicherungsanspruch geltend macht

Fahrraddiebstahl: Wie man den Versicherungsanspruch geltend macht