Stellen Sie sich vor, ein Einbrecher dringt in ihre Wohnung ein, zieht Ihre Kleidung an, probiert ihre Highheels aus und gießt in Ihrer Unterwäsche die Blumen? So ähnlich passierte es 2013 in München. Der Mann wurde von der aufmerksamen Nachbarin beobachtet, wie er in der Kleidung der Hausherren im Garten die Blumen goß und sie rief die Polizei. Damit Ihnen diese unangenehme Erfahrung nicht passiert, erfahren Sie hier, wie Sie am besten gegen Einbruchdiebstahl abgesichert sind.

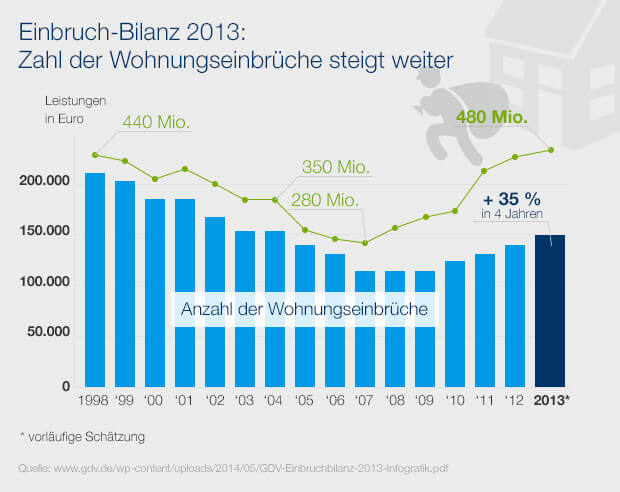

Im Jahr 2017 belief sich die Schadenssumme durch Wohnungseinbruch auf 360 Millionen Euro. Im Durchschnitt entstand laut der deutschen Versicherungswirtschaft GDV dabei ein Schaden von 2900 €. Neben dem psychischen Schock und der emotionalen Belastung, die so ein Eingriff in die Privatsphäre auslöst, ist das keine Summe, die sich so schnell ersetzen lässt. Eine Hausratversicherung sichert Sie im Falle eines Einbruchdiebstahls gegen den materiellen Verlust ab.

Wann ist ein Einbruch Einbruchdiebstahl?

Um Einbruchdiebstahl handelt es sich, wenn sich eine unberechtigte dritte Person gewaltsam Zutritt durch Einbrechen, Einsteigen oder Eindringen zu fremden Wohnungen verschafft. Dabei müssen nachweisliche Einbruchspuren an Türen oder Fenstern vorliegen und es wurden Gegenstände und Inventar entwendet oder zerstört. In Fällen, in denen die Einbrecher keine Gegenstände entwenden, aber beschädigen, handelt es sich um Vandalismus, der nach Einbruch-Diebstahl mitversichert ist. Auch die beim Einbruch oder Einbruchsversuch zerstörte Wohnungstür ist bei einem Einbruch mitversichert. Eine Garage eines Hauses gehört ebenso zum Versicherungsort und ist daher meist in der Hausratversicherung abgedeckt. Bei einer Mietswohnung sind der Keller oder Abstellräume wie Dachboden mitversichert, wenn diese Räume abzuschließen sind.

Achtung: Versichert ist immer der gesamte Hausrat innerhalb des Versicherungsortes.

Diese Kosten übernimmt die Hausratversicherung bei Einbruchdiebstahl

Um sich die Gegenstände in gleicher Art und Güte wiederbeschaffen zu können, wird bei Hausratversicherungen immer der Wiederbeschaffungswert der gestohlenen Gegenstände ersetzt. Der Wiederbeschaffungswert ist der Preis, den der Geschädigte ersatzweise für einen wirtschaftlich gleichwertigen Gegenstand aufbringen müsste. Elektronik wird im Laufe der Zeit aufgrund der technischen Entwicklung meist günstiger und der Preis mancher anderer Gegenstände steigt inflationsbedingt an. Des Weiteren ersetzt die Hausratversicherung auch die Reparaturkosten bei aufgebrochenen Fenstern und Türen sowie die Beseitung von Vandalismusschäden (inklusive beschädigter Sicherheitstechnik). Sollte die Wohnung zwischenzeitlich aufgrund Instandsetzungsreparaturen nicht bewohnbar sein, zahlt die Versicherung ebenso die Übernachtungskosten bis zu einer bestimmten Zeitspanne.

Die Hausratversicherung zahlt bei Einbruchdiebstahl nur unter folgenden Bedingungen:

- Wohnungstür und alle Fenster müssen verschlossen gewesen sein

- Nachweisliche, sichtbare Einbruchspuren müssen vorhanden sein

Das sollten Sie bei der Auswahl Ihrer Hausratversicherung beachten

Die Versicherungssumme der Hausratversicherung bezeichnet den kompletten Wert des Hausrats. Da dieser meist kaum exakt zu ermitteln ist, wird bei den meisten Versicherungen ein Versicherungswert von 650 EUR je qm Wohnfläche angenommen. Wenn man die Mindestversicherungssumme einhält, riskiert man im Schadensfall keine Prüfung wegen Unterversicherung. Wer sich sehr teure Elektronik oder Fahrräder zulegt, sollte mit der Versicherung die Erhöhung der Versicherungssumme um den gestiegenen Wert vereinbaren.

Wenn Sie mit Ihrem gesamten Hausrat umziehen, müssen Sie diese Veränderung unbedingt der Versicherung melden. Diese lässt Ihnen eine Umzugsprüfung zukommen, damit der Wert des neuen Hausrats ermittelt werden kann und Sie auch in der neuen Wohnung bei Einbruchdiebstahl und andere Schäden gut versichert sind.

So melden Sie den Schaden

- Jeder Einbruchdiebstahl muss sofort bei der Polizei gemeldet und zur Anzeige gebracht werden. Die Hausratversicherung verlangt die Meldung bei der Polizei, um den Schaden bearbeiten zu können.

- Das gestohlene Inventar muss genau aufgelistet und durch Original-Rechnungen belegt werden. Am besten fertigt man Fotos von allen Möbeln und Elektrogeräten an.

- Der Einbruch-Diebstahl wird unverzüglich inklusive Fotos, Belege, Inventarliste und polizeilicher Anzeige an die jeweilige Hausratversicherung gemeldet.

- Die Versicherung nimmt die Sachlage auf und teilt dem Versicherten mit, welche Schadenminderungsmaßnahmen ergriffen werden. Es besteht immer eine Schadenminderungspflicht, das heißt, die Tür oder beschädigte Fenster müssen während der Reparaturzeit provisorisch gesichert werden. Diese Maßnahmen übernimmt die Versicherung und trägt auch die entstehenden Kosten.

Man sollte nach einem Einbruch nie eigenmächtig handeln, sondern immer Rücksprache mit der Versicherung über alle Maßnahmen halten. Sonst kann es passieren, dass etwaige Ansprüche oder Kosten nicht geltend gemacht werden können.

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.

Handyverstoß wegen Radio?!

Handyverstoß wegen Radio?! Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht Elon Musk kaufte Twitter für $44 Billion

Elon Musk kaufte Twitter für $44 Billion

{kind=link}

Hallo Peter,

vielen Dank für Ihren Kommentar.

Zu konkreten Bedingungen und der möglichen Schadensregulierung können und dürfen wir von fern gar nichts sagen. Es ist unbedingt notwendig, dass Sie zunächst umgehend eine Diebstahlanzeige bei der Polizei aufgeben und

Ihren Versicherer kontaktieren. Je nach Tarif und Vertragsbedingungen wird dieser mit Ihnen prüfen, ob Versicherungsanspruch besteht und mit Ihnen die Schadensregulierung besprechen.

Viele Grüße

Katja Nauck

Hallo Frau Nauck,

Danke für die Info.

Ich bitte darum meine Anfrage, meinen Kommentar und meinen Namen zu löschen, Danke.

Hallo Herr Habekuß,

wir werden, Ihrem Wunsch entsprechend, Ihre Anfrage löschen.

Viele Grüße

Patty Kemnitz

Hallo,

nach diversen Mails, wurde ein Schadensregulierer beauftragt ( nach sechs Monaten) sich bei mir Vorort der Angelegenheit endlich anzunehmen, alles relativ entspannt, mit anschließender Entschädigungsvereinbarung und Kostenaufstellung.(Ein Teil der Belegbaren Gegenstände wurde beglichen) Tja seit dem wechselt die Versicherung ständig die Sachbearbeiter, aber zahlt nicht. Was kann ich noch machen?

Hallo Herr Thomsen,

wenn der Versicherer die Schadensregulierung bereits aufgenommen hat, können wir als außenstehender Makler sehr wenig dazu sagen. Wir empfehlen Ihnen sich unbedingt an Ihren Makler oder Vermittler zu wenden.

Eine weitere Möglichkeit wäre noch der Versicherungsombudsmann, den Sie in allen strittigen Fragen bezüglich einer Schadensregulierung kontaktieren können: http://www.versicherungsombudsmann.de/

Katja vom Friendsurance-Team

Mein Wohnwagen wurde gestohlen. Der ganze Hausrat war im Wagen. Nun stellt mir die Versicherung eine Frage: Befand sich der entwendete Hausrat vorübergehend oder dauerhaft im Wohnwagen ? Dies könnte eine Fanfrage sein, dass es die Regulierung abgelehnt wird. Schreibe ich dauerhaft oder vorübergend.

Hallo Schmitz,

zunächst einmal ist es wichtig, dass Sie bei der Schadensmeldung ehrlich bleiben und es so angeben, wie es der Wahrheit entspricht. Des weiteren sind solche Angaben wie „dauerhaft“ und „vorübergehend“ ja zeitlich definiert.

Fragen Sie hier bei Ihrer Versicherung nach, um welche Zeitspanne es sich hier handelt. Solche Punkte sind darüber hinaus auch in den Versicherungsbedingungen Ihres Versicherungstarifs definiert. Daher empfehlen wir Ihnen hier mit Ihrem Makler noch einmal in die Versicherungsbedingungen zu schauen. Zum Hausrat gehört normalerweise alles, was sich innerhalb der Wohnung (am Versicherungsort befindet). Wenn Ihr Wohnwagen mit eingeschlossen ist, dann über die Außenversicherung, die i.d.Regel in jedem modernen Tarif enthalten ist. Hier empfehlen wir genau nachzufragen, unter welchen Bedingungen der Wohnwagen versichert war. Das können wir von Ferne schwer pauschal beantworten.

Beste Grüße

Katja Nauck

Mein Laptop ist mir , als ich zu besuch bei meiner Schwester war, bei einem Einbruch geklaut worden. Die versicherung von meiner Schwester sagt. Das die Versicherung meiner Eltern zahlen muß, weill ich bei denen angemeldet bin. Ist das so richtig? Meiner Meinung nach, zahlt die Versicherung die zu dem aktuellen Haushalt gehört wo der Gegenstand gestohlen worden ist.

Hallo Hintz,

die Hausratversicherung kommt auch bei Diebstählen im Urlaub auf, wenn die Hausratversicherung ihrer Eltern den Baustein einer Außenversicherung beinhaltet. Sowohl bei Inlands- wie auch bei Auslandsreisen gilt: Wenn der Versicherungsvertrag einen Außenversicherung umfasst, ersetzt die Hausratversicherung gestohlene Wertgegenstände, wenn ein schwerer Diebstahl vorliegt. Ein schwerer Diebstahl liegt dann vor, wenn die entwendete Sache durch ein Schloss oder ähnliches geschützt war, der Täter ein Hindernis überwinden und Gewalt anwenden musste, um in die Wohnung zu gelangen und Schäden an dem Schloss oder der Tür zu erkennen sind.

Da in die Wohnung Ihrer Schwester eingebrochen wurde,könnte hier ein schwerer Diebstahl vorliegen. Wichtig wäre in diesem Fall, die Polizei über den Einbruch zu informieren.

Weitere Informationen finden Sie auch unter unserem Blogartikel: https://www.friendsurance.de/blog/diebstahl-urlaub-hausratversicherung/ .

Wir hoffen, wir konnten Ihnen weiterhelfen.

Schöne Grüße

Ihr Friendsurance Team

Hausratvers. will nach Einbruchdiebstahl nur die Terrassentüre reparieren. Das Diebesgut wurde gering abgegolten. Nach der Reparatur der Türe, sind die Einbruchspuren ja weiterhin sichtbar und nunmehr kann selbst der dümmste Laie in kürzester Zeit hier einbrechen, da er weiß wo er das Werkzeug anzusetzen hat.

Ist das normal? wie sieht denn da auch eine Wertminderung dann aus? Der Zustand der Tür wird da ja wieder ins Jahr 1991 zurückversetzt, mit dem damaligen geringen Einbruchschutz?

Hallo Franz,

vielen Dank für Ihren Kommentar!

Leider können wir aus der Ferne Ihren Fall nicht beurteilen.

Ihr versicherungsunternehmen und/oder Ihr Versicherungsmakler können Ihnen Auskunft darüber erteilen, welche Leistung Ihnen auf Basis der von Ihnen abgeschlossenen Versicherung zusteht.

Bei weiteren Fragen können Sie uns gern kontaktieren.

Viele Grüße,

Patty Kemnitz

Hallo, bei uns wurde versucht in 2 Fenster einzubrechen, Gott sei dank ohne Erfolg. Nun möchte die Versicherung aber nicht die Fenster ersetzen, sondern diese durch Erwärmung wieder in Form bringen. Dabei kann es zu Farbunterschieden und laut unserem Tischler zu Instabilität kommen. Ich möchte gerne neue Fenster. Stehen mir diese nicht zu, da es eine Neuwertversicherung ist? Auf welchen Paragraphen kann ich mich berufen? Danke schon einmal vorab

Hallo Frau Heidester,

leider können wir aus der Ferne Ihren Fall nicht beurteilen.

Ihr versicherungsunternehmen und/oder Ihr Versicherungsmakler können Ihnen Auskunft darüber erteilen, welche Leistung Ihnen auf Basis der von Ihnen abgeschlossenen Versicherung zusteht.

Es tut mir Leid, dass wir Ihnen nicht weiterhelfen können.

Viele Grüße,

Patty Kemnitz

frage:

wenn mir bei einem einbruch eine sammlerarmbanduhr gestohlen wird, was ersetzt dann die haushaltsversicherung?

den damaligen anschaffungspreis? ( z.b. 3.000 ) oder

den jetzigen sammlerwert gem. sammlerkatalog ( z.b. 6.000 )

d.h. ist der zeitwert gleich dem wiederbeschaffungswert? oder wie?

danke

lg hartweger

Hallo,

leider können wir aus der Ferne Ihren konkreten Schadensfall nicht beurteilen. Kontaktieren sie bitte Ihren Versicherungsmakler oder Ihr Versicherungsunternehmen und lassen Sie prüfen, welche Schäden Ihre Versicherung absichern würde und ob dies zum Zeitwert oder zum Neuwert geschiet.

Viele Grüße,

Patty Kemnitz

Mir wurde von meiner Baustelle aus meinem Büro (verschlossen mit bautür und schloss ) mein Tablet gestohlen. Ich habe eine Hausrat reisegepäck Haftpflicht versicherung zahlt diese Das?

Hallo Thomas,

vielen Dank für Ihren Kommentar.

Zu konkreten Bedingungen und der möglichen Schadensregulierung können und dürfen wir nichts sagen. Es ist unbedingt notwendig, dass Sie zunächst umgehend eine Diebstahlanzeige bei der Polizei aufgeben und Ihren Versicherer kontaktieren. Je nach Tarif und Vertragsbedingungen wird dieser mit Ihnen prüfen, ob Versicherungsanspruch besteht und mit Ihnen die Schadensregulierung besprechen.

Viele grüße, Patty Kemnitz

Hallo,

meine Handtasche wurde aus dem Auto gestohlen. Ich habe diesen Fall der Polizei und der Hausratversicherung gemeldet. Nun soll ich eine Liste der entwendeten Gegenstände erstellen und würde gerne wissen in wie weit der Schaden übernommen wird, da ich die Originalrechnungen von meinen Sachen ( Handtasche, Portmonnaie etc. ) leider nicht mehr habe.

Viele Grüße

Hallo Elara,

vielen Dank für Ihren Kommentar.

Leider können wir Ihnen keine genaue Auskunft geben, da wir Ihre Versicherungsbedingungen nicht kennen.

Aber vielleicht kann Ihnen dieser Artikel weiterhelfen: https://www.friendsurance.de/blog/hausratversicherung-neuwert-zeitwert/

Viele Grüße,

Patty Kemnitz

Hallo,

Meine Hausratvers. hat nach einem Wohnungseinbruch meine Schadenshöhe um 70% gekürzt und das nur weil ich keine Rechnungen mehr hatte,allerdings konnte ich fast alles mit Fotos dokumentieren.

Ist das von der Versicherung korrekt?

Hallo Patrik,

vielen Dank für Ihren Kommentar!

Leider können wir aus der Ferne Ihren Fall nicht beurteilen.

Ihr versicherungsunternehmen und/oder Ihr Versicherungsmakler können Ihnen Auskunft darüber erteilen, welche Leistung Ihnen auf Basis der von Ihnen abgeschlossenen Versicherung zusteht.

Bei weiteren Fragen können Sie uns gern kontaktieren.

Viele Grüße,

Patty Kemnitz

Hallo,

Wir kamen aus dem Urlaub zurück, Die 40 Jährige Tochter war zu Hause.

In unserem Urlaub hab die Tochter viele Dinge verscherbelt( verkauft).

Sind wir als Eltern durch unsere Hausratversicherung ,dagegen versichert.

Mfg

Johann

Hallo Johann,

es tut uns wirklich Leid, was Ihnen hier passiert ist.

Leider haben wir keinen Einblick in Ihre Versicherungspolice und können zu einer möglichen Schadensregulierung leider gar nichts sagen.

Wenden Sie sich daher bitte an Ihr Versicherungsunternehmen oder Ihren Versicherungsmakler. Je nach Tarif und Vertragsbedingungen wird dieser mit Ihnen prüfen, ob Versicherungsanspruch besteht und mit Ihnen die Schadensregulierung besprechen.

Viele Grüße

Patty Kemnitz

Bei einem Einbruch in meine Wohnung würden auch 1000 Euro von meinem Bruder gestohlen .Diese hatte ich Freitags abgeholt und wollte sie am Montag im Seniorenheim einzahlen.Der Einbruch war Samstag oder Sonntag als ich unterwegs war.Nun besteht das Heim darauf das ich das Geld ersetze. Das kann ich aber nicht da meine Rente schon unter dem Sozialsatz liegt. Muß ich trotzdem zahlen.Vielen Dank für einen Rat.

Hallo Marion,

wenn Sie eine Hausratversicherung haben, müssen Sie den Einbruchdiebstahl bei der Polizei melden und die erforderlichen Nachweise an die Versicherung senden.

Der Anspruch des Seniorenheims hängt nicht mit dem Diebstahl zusammen, daher fordern das Heim natürlich rechtmäßig das Geld.

Wir wünschen Ihnen alles Gute!

Viele Grüße,

Patty Kemnitz

Hallo Frau Kemnitz!

Ich bin seit dem 21.12.2017 in Ägypten in Urlaub. Seit dem Tot meiner Frau bin ich alleinstehend und eine Nachbarin kümmert sich um meine Wohnung. Am 24.12.2017 bekam ich die Mitteilung das bei mir eingebrochen wurde. Die Polizei hat alles aufggenommen und die Tür wurde wieder fachmännisch gesichert. Die ersicherung habe ich telefonisch erständigt und das Polizeiliche Aktenzeichen durchgegeben. Ich bat um Verständniss das ich meinen Urlaub nicht abbrechen werde und erst am 18.1.2018 zurück bin, zumal ich an den Dingen nichts ändern kann. Meine Nachbarin weiß natürlich nicht was gestohlen wurde. Sie konnte nur feststellen das meine Uhrensammlung weg war.

Nun habe ich mal bei ebay geschaut ob meine Uhren irgend wo auftauchen. Sie waren eigendlich nicht besonders wertvoll. Dabei stellte ich fest, das zwei Taucheruhren der Marke Doxa, die ich anfang der siebziger Jahre für 400,- und 600,- DM gekauft hatte,

mittlerweile zwisch 3000,- und 9000,- € gehandelt werden, war mir bis dahin überhaupt nicht bewust war. Wie geht eine Versicherung damit um? Ich habe meine 90m²

mit 100000,-@ versichert. Den Schmuck meiner Frau habe ich schon vorsichthaber nach ihrem Tot verkauft. Es haben sich aber im laufe der Jahrzehnte viel Dinge angesammelt, wie Fotoausrüstungen und Unterwasserkammeras. Echte Teppiche und viele Bilder. Viele elektronisch Geräte, Computer, Laptop und teure Kleidung.

Bin sehr gespannt was mich erwartet.

Mit freundlichen Grüßen

K.-Dieter

Hallo Dieter,

vielen Dank für Ihren Kommentar!

Es tut uns sehr leid zu hören, was Ihnen widerfahren ist.

Mit einer Versicherungssumme von 100000,- bei 90m² ist man eigentlich schon gut aufgestellt. Trotzdem sollte man regelmäßig überprüfen lassen, ob die Versicherungssumme noch zum tatsächlichen Wert des Hausrats passt. Bezüglich der Uhren hängt es von dem spezifischen Versicherungstarif ab, daher können wir hierzu leider keine genaue Aussage treffen.

Bezüglich der vorhandenen Bilder würden wir raten sich beraten zu lassen. Je nach Wert der Bilder sind die nämlich nur schwer über die Hausrat vernünftig zu versichern. Hier macht eine Versicherung für die Kunstwerke vielleicht Sinn.

Die elektronischen Geräte sind normal über den Hausrat versichert.

Gern können Sie auch in einem persönlichen Termin mit unseren Versicherungsexperten über Ihre persönliche Versicherungssituation sprechen. Vereinbaren Sie einfach einen Termin: https://www.friendsurance.de/beratung

Wir wünschen Ihnen alles Gute!

Viele Grüße,

Patty Kemnitz

Hallo Ich habe einen Einbruchschaden aber die Versicherung will nicht bezahlen, da Sie auf die AGBs verweist und sagt ich muss die Original Belege der gestohlenen Produkte vorweisen.

A. Die Originalbelege waren in den Verpackungen mit den Geräten im Keller (mache ich immer so) und dadurch fehlen mir die Originalrechnungen.

B. Die Versicherung sagt ich soll den Händler kontaktieren. Da tritt das zweite Problem auf.

Ein freund hat die Sachen für mich gekauft und mir eine Privatrechnung ausgestellt aber mein Freund kann sich nicht mehr wirklich daran erinnern wo er es gekauft hat und auch nicht an welchem Tag. Was bedeutet auch wenn ich den Händler ausfindig mache, könnte dieser mir keine Rechnungskopie ausstellen (da barzahlung) weil die den genauen Tag wissen müssen ansonsten machen diese sich strafbar.

Was mache ich in diesem Fall? Ich kann die originalrechnungen nicht mehr auftreiben aber die Versicherung weigert sich den Schaden weiter zu bearbeiten solange diese nicht vorhanden sind 🙁

Hallo Markus,

vielen Dank für Ihren Kommentar.

Wenn die Versicherung nicht bereit ist den Schaden zu begleichen, bleibt Ihnen lediglich die Möglichkeit einen Rechtsanwalt zu konsultieren. Allerdings dürfte es hierbei schwierig werden, wenn in den Versicherungsbedingungen tatsächlich geschrieben steht, dass die Versicherung nur dann erstattet für den Fall, dass die Originalrechnungen vorgelegt werden. Leider können wir Ihnen hierbei nicht weiterhelfen.

Viele Grüße,

Ihr Friendsurance Team

Hallo,

bei uns wurde eingebrochen. Teilweise habe ich die Rechnungen als Eigentumsnachweis nicht mehr.

Was kann ich nun tun, und was dient als Eigentumsnachweis?

Vielen Dank.

Mfg

Wichmann

Hallo,

vielen Dank für Ihren Kommentar. Eine Rechnung ist natürlich die einfachste Variante, um ein Eigentum nachzuweisen.

Falls diese jedoch nicht mehr vorliegen, hilft alles was Sie beibringen können, um glaubhaft zu machen,

dass Sie einen Gegenstand besessen haben. Grundsätzlich sind die Anforderungen an den Eigentumsnachweis jedoch

abhängig vom Wert des Gegenstandes: Je teurer dieser war, desto konkreter besteht der Versicherer in der Regel auf den Nachweis.

Wir empfehlen Ihnen daher, diesbezüglich mit Ihrem Versicherer in Kontakt zu treten.

Viele Grüße

Ihr Friendsurance-Team

hallo,

nach einbruch, und polizei und und…konnte ich leider nur geringe sachen mit rechnungen

beweisen, für den schmuck hatte ich fotos aber keine rechnungen,für das bargeld gab es kein beweis. dann verlangte die versicherung durch einen wertermittlungsboden den wert allles mögliche. wollen sie beweisen dass ich ureversichert bin, und soll ich bei gebraucht-gekauften sachen den neuwet geben? oder das was ich bezahlt habe.wie soll ich das ganze beurteilen? danke,mfg

Hallo Anna,

vielen Dank für Ihren Kommentar. Für die Versicherung ist es wichtig, die Höhe des Schadens einschätzen zu können.

Die Nachweise verlangt der Versicherer, damit diese Höhe auch überprüfbar gemacht werden kann.

Bei allen Sachen ist in der Hausratversicherung immer der Neuwert relevant.

Das ist der Wert, der anzusetzen wäre, wenn man einen neuen Gegenstand gleicher Art und Güte anschaffen müsste.

Viele Grüße,

Ihr Friendsurance-Team