Wenn man in einer Wohngemeinschaft lebt, sollte man nicht auf die wichtigste Versicherung für den Hausrat verzichten. Auch Wohngemeinschaften können günstig eine Hausratversicherung abschließen. Wir zeigen, warum dies sinnvoll ist und wie sich auch Studenten-WGs günstig absichern können.

Eine Hausratversicherung sichert den gesamten Hausrat der im jeweiligen Haushalt lebenden Personen ab. In einer Wohngemeinschaft wäre das der gesamte Hausrat aller Mitbewohner, d.h. sowohl die gemeinsam genutzten Möbel und Hausratgegenstände als auch Möbel und Inventar im eigenen WG-Zimmer. Da ein Hausrattarif ebenso die zur Wohnung gehörigen Keller und Abstellräume versichert, sind damit auch alle zur Wohnung gehörenden Fahrräder mit versichert, die in diesen Räumen abgestellt werden.

Wer keine Hausratversicherung besitzt, sollte sich die Frage stellen, ob er die finanziellen Mittel hat, im Falle eines Brandes oder Wasserschadens den gesamten Hausrat schnell wieder zu ersetzen. Können Sie es sich leisten, alle Textilien, alle CDs und Bücher, das Geschirr, die Wäsche, teure Elektronik und das gesamte persönliche Inventar wieder neu anzuschaffen?

Sie werden erstaunt sein, wie schnell sich die Positionen summieren, wenn Sie Ihren gesamten Hausstand auflisten. Das Kosten-Nutzen-Verhältnis einer Hausratversicherung für die Mietwohnung ist sinnvoll: Für einen einmaligen Jahresbeitrag erhalten Sie nach einem Schadensfall das gesamte Inventar zum Neuwert ersetzt.

Diese Gefahren sind in einer Hausratversicherung versichert:

– Leitungswasserschäden

– Feuer, Brand, Blitzeinschlag

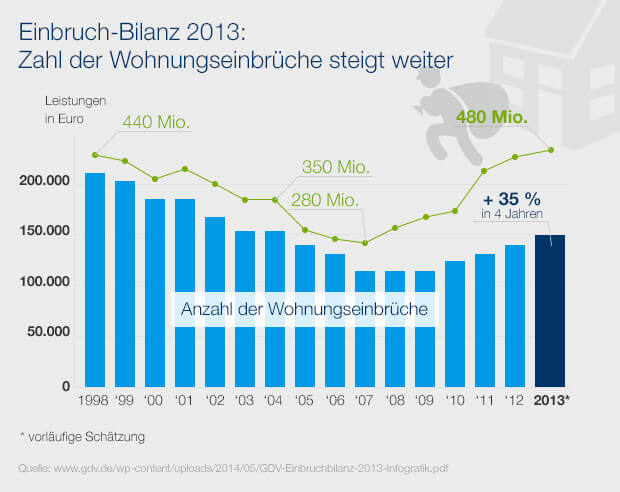

– Einbruch-Diebstahl

– Sturm- und Hagelschäden

– Elementarschäden

Eine Absicherung gegen Elementarschäden ist nur für Wohnungen sinnvoll, die sich in solchen Gebieten befinden, die von diesem Wetterphänomenen häufiger betroffen sein könnten. In diese Rubrik fallen neben Erdbeben und Schneelawinen vor allem auch Schäden durch einen Erdrutsch oder Hochwasser. Wer eine Wohnung in der Innenstadt versichern möchte, muss nicht unbedingt Elementarschäden einschließen. Je nach Tarif kann es daher nochmal günstiger werden.

Achtung: Wer Fahrraddiebstahl außerhalb von Wohnung und Kellerräumen versichern möchte, kann dies auch über die Hausratversicherung abdecken. Hierfür muss lediglich der Baustein Fahrraddiebstahl im Versicherungsvertrag aufgenommen werden. Dies hat je nach Wert des Fahrrads einen höheren Jahresbeitrag zur Folge, dafür sind alle im Vertrag angegebenen Fahrräder überall im öffentlichen Raum bei Diebstahl abgesichert. Weitere Infos zum Thema Fahrradversicherung finden Sie in unserem Blogartikel “Fahrradversicherung oder Hausratversicherung – So sichern Sie Ihr Fahrrad richtig ab”

Was ersetzt die Hausratversicherung im Schadensfall?

Ersetzt wird das vom Schaden betroffene Inventar der Wohnung bis zur Höhe der Versicherungssumme, die in der Hausratversicherung für die Mietwohnung sinnvoll festgelegt werden sollte. In der Regel arbeiten die Versicherer mit einem Pauschalwert pro Quadratmeter Wohnfläche. Die Versicherungssumme ist als Untergrenze dafür zu betrachten, dass im Schadensfall auf eine Prüfung wegen Unterversicherung verzichtet wird. Trotzdem sollte für die Beantragung einer Hausratversicherung für die Wohngemeinschaft das Inventar zum Neupreis detailliert aufgelistet werden, um einen realistischen Überblick zu erhalten. Daher sollte man unbedingt alle Rechnungen für Inventar und teure Elektronik im Original aufbewahren.

Hausratversicherung für eine Wohngemeinschaft – wie geht das?

Grundsätzlich ist zu unterscheiden, wer der Hauptmieter der Wohnung ist und wer die Untermieter sind. Als Hauptmieter könnte man den gesamten Hausrat in einem Versicherungstarif versichern. Denn jede Hausratversicherung bezieht sich auf einen bestimmten Wohnraum und hat einen bestimmten Vertragspartner. Lebensgemeinschaften und Eheleute können den gesamten Hausrat der im Haushalt lebenden Personen in einem Vertrag versichern. Für eine Wohngemeinschaft mit wechselnden Untermietern würde das bedeuten, dass jeder, der neu in die Wohnung einzieht, einen eigenen Hausrattarif mit eigenen Beitrag benötigt. Es ist aber möglich, weitere im Haushalt lebende Personen in den Vertrag aufzunehmen, damit das gesamte Inventar aller Mitbewohner im Schadensfall abgesichert ist.

Spezielle Hausratversicherung für die Wohngemeinschaft

Einige Versicherer bieten daher eine spezielle Hausratversicherung für Wohngemeinschaften an: Sie schließt den Hausrat aller Mitbewohner der Wohnung ein und bieten ihnen sogar Versicherungsschutz bei vorübergehenden Ortswechseln, wie zur Aufnahme eines Praktikums.

Der jeweilige Versicherungsnehmer muss Hauptmieter der Wohnung sein und ist immer der Ansprechpartner für die Versicherungsgesellschaft im Schadensfall und damit auch für die Beitragszahlung. Den Jahresbeitrag der Hausratversicherung kann man auf alle Mitbewohner aufteilen – so wird es insgesamt für alle Bewohner günstiger. Abgebucht wird er allerdings vom Konto des Versicherungsnehmers.

Studenten-WGs: Hausratversicherung über die Außenversicherung der Eltern

Wer in einer Wohngemeinschaft lebt und sich noch in der ersten Ausbildung (d.h. im Erst-Studium) befindet, kann sein WG-Zimmer auch beitragsfrei über die sogenannte Außenversicherung des elterlichen Hausratvertrages versichern – aber nur, wenn der Mietvertrag über die Eltern läuft und der Auszug nur vorübergehend erfolgt. Die Versicherungssumme ist hier begrenzt bis ca. 10.000 €. Allerdings wird die Abgrenzung des Eigentums schwierig, denn die Abschließbarkeit des genutzten Raumes muss gegeben sein. Die gemeinsamen Räumen wären daher in der Regel nicht versichert. Wenn also im gemeinsam genutzten Bereich wie Küche oder Bad ein Wasserschaden entsteht, würde die Hausrataußenversicherung der Eltern nicht einspringen. Daher sollten Sie sich vorher erkundigen, welche Versicherungsart für Ihre Wohngemeinschaft am besten passt.

Was kostet eine Hausratversicherung für die Wohngemeinschaft?

Der Versicherungsumfang hängt natürlich immer vom Anbieter und vom ausgewählten Tarif ab – und damit auch der Preis. Spezielle Rabatte für eine Hausratversicherung einer Wohngemeinschaft aus Studenten gibt es meist nicht. Der Beitrag richtet sich immer nach der vereinbarten Deckungssumme, den versicherten Gefahren und Schäden und der Lage der Wohnung. Wer noch studiert, kann das WG-Zimmer günstig über die Außenversicherung der Eltern abdecken. Wer aber Versicherungsschutz für die gesamte Wohngemeinschaft und den Gesamt-Hausrat möchte, sollte sich nach einer speziellen Hausratversicherung für Wohngemeinschaften erkundigen und einzelne Tarife vergleichen. Der Beitrag ist insgesamt auf jeden Fall günstiger, als wenn man einen eigenen Vertrag für eine Wohnung allein zahlen müsste.

Fazit: Wer in einer Wohngemeinschaft wohnt, sollte nicht auf eine Hausratversicherung verzichten. Es gibt viele Möglichkeiten, das Hab und Gut abzusichern Man sollte sich in einer WG mit allen Mietern einig sein und abklären, wer der Vertragspartner für die Hausratversicherung wird und mit dem Versicherungsunternehmen kommuniziert. Bevor man sich einen Tarif auswählt, sollte man sich genau erkundigen, ob die Hausratversicherung auch für eine Wohngemeinschaft geeignet ist. Dann steht dem Versicherungsschutz nichts mehr im Wege!

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.

{kind=link}