Wer jung und gesund ist, denkt noch nicht daran. Irgendwann ist man selbst älter und die eigenen Eltern werden einmal alt. Kinder müssen laut Gesetz für den Unterhalt und die Pflege der Eltern aufkommen. Die staatliche Versorgung reicht leider oft nicht aus, die hohen Kosten zu tragen. Daher möchte ich Sie hier über die Möglichkeiten der privaten Pflegeversicherung informieren.

Wir werden immer älter!

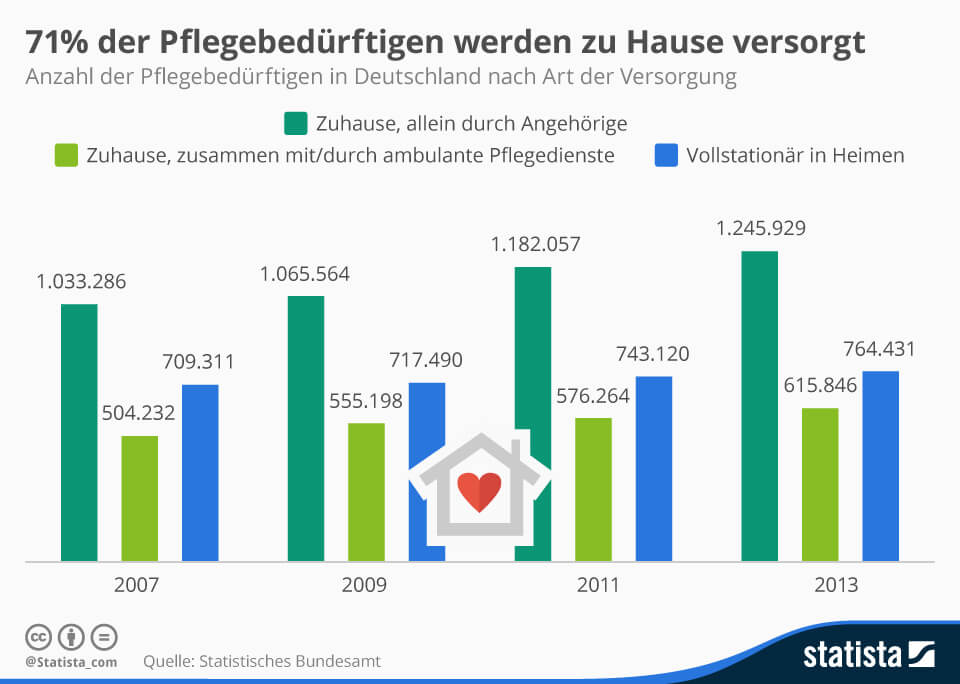

Dank unserer modernen Lebensweise haben wir alle ein langes Leben. Zum Glück! Doch sind nur die wenigsten fit bis ins hohe Alter. Und die meisten müssen vor allem im Alter von 80 und mehr Jahren gepflegt und betreut werden. Da ist es wichtig, rechtzeitig vorzusorgen. Lassen Sie uns zusammen sehen, welche Hilfe die soziale Pflegeversicherung bietet und wie Sie selbst die Kosten im Blick behalten, die auf Sie und auf Ihre Familie zukommen.

Die gesetzliche Pflegepflichtversicherung

Alle Krankenversicherten in Deutschland müssen seit 1995 einen Teil ihres Beitrags an die Pflegeversicherung als eigenständigen Zweig der Sozialversicherung entrichten. Dies ist in Deutschland gesetzlich geregelt. Für gesetzlich Versicherte sind die Pflegekassen, für privat Versicherte die privaten Krankenversicherer zuständig. Welche Geld- und Sachleistungen Sie aus der sozialen Pflegeversicherung erhalten, hängt von dem Grad Ihrer Pflegebedürftigkeit ab.

Gutachter spezieller medizinischer Dienste stufen Bedürftige auf Antrag in die Pflegestufen 0 bis 3, ab 2017 in fünf Pflegegrade ein. An diese Stufen sind Höchstgrenzen von Leistungen geknüpft, mit denen Sie rechnen können. Die soziale Grundversorgung ist darauf konzentriert, die so genannte Grundpflege (Körperpflege, Ernährung, Mobilität) und hauswirtschaftliche Versorgung des körperlich, geistig oder seelisch Kranken zu sichern. Übernehmen Angehörige oder Bekannte die Pflege, erhalten Sie als Versicherter derzeit ein maximales monatliches Pflegegeld in Höhe von 728 €. Das können Sie als “Aufwandsentschädigung” weitergeben. Alternativ können Sie auch eine Pflegesachleistung beantragen, damit die häusliche, teil- und vollstationäre Pflege durch professionelle Kräfte erfolgt. Zusätzlich sind Leistungen für Pflegekurse, Hilfsmittel oder auch für die Anpassung des Wohnumfeldes unter Umständen zu beanspruchen.

Pflegefinanzierung ist immer eine Einzelfallentscheidung

Wenn man diese Kostenfinanzierung erhalten möchte, muss man selbst oder die Angehörigen eine Pflegestufe beantragen. Voraussetzung für die Kostenübernahme ist ein erhöhter Bedarf an Pflegeversorgung. Die gesetzliche Pflegeversicherung ist angesichts knapper Kassen und der demographischen Entwicklung weit davon entfernt alle Kosten zu tragen. Das sind immer Einzelfallentscheidungen. Für Demenzkranke gibt es z. B. seit 2015 besondere Betreuungsleistungen. Hier muss man sich als pflegender Angehöriger genau erkundigen.

Reicht die gesetzliche Hilfe aus?

Es kommt ganz darauf an, wie hoch die Pflegestufe ist und wie viel Vermögen noch da ist. Viele unterschätzen die Kosten, die auf einen zukommen. Wer seine Eltern zu Hause pflegen kann, benötigt womöglich einige Kosten für den Umbau und z. B. ein Krankenbett oder eine barrierefreie Wohnung. Monatlich 1.600 € bei Pflegestufe 3, wie weit reicht das?

Wenn man bedenkt, dass die Unterbringung in einem Pflegeheim bis zu 3.500 € monatlich kosten kann, relativiert sich dieser Betrag schnell. Man möchte die eigenen Eltern in guten Händen wissen, dann fällt die Wahl eines gutes Pflegeheimes nicht leicht.

Diese Kosten kann man auffangen, wenn man rechtzeitig eine private Pflegezusatzversicherung abgeschlossen hat. Sonst müssten auch hier die eigenen Kinder zahlen! Ob die staatliche Hilfe ausreicht, muss wohl jeder für sich und seine Situation beantworten. Statistisch gesehen wird sich jedoch die Zahl der Pflegebedürftigen bis zum Jahr 2050 verdoppeln. Eine Überlastung der gesetzlichen Pflegeversicherung ist somit abzusehen.

Häusliche Krankenpflege oder Pflegeheim: Wer übernimmt die Kosten für die Eltern?

Für die Pflege der Eltern sind die Kinder zuständig. Auch wenn kein Kontakt zueinander bestand, müssen die Kinder für die Kosten der Pflege und Unterbringungen Ihrer Eltern aufkommen und sogar u.U. Unterhalt leisten. Bevor man als Kind jedoch zum Unterhalt verpflichtet ist, müssen die Eltern das gesamte Vermögen aus gesetzlicher und privater Rente und der gesetzlichen Pflegeversicherung aufgebraucht haben. Es werden alle “tatsächlich erzielten Einkünfte der Kinder zusammengerechnet”, um zu ermitteln, ob und in welcher Höhe Unterhalt geleistet werden muss.

Wie sinnvoll ist eine private Pflegezusatzversicherung?

Glauben Sie, im Alter so viel Vermögen zu haben, dass Sie alle anfallenden Kosten selbst tragen können? Wenn Sie keine Kinder haben, gibt es auch leider niemanden, der Sie unterstützen kann. Daher wäre es besonders wichtig, dass Sie sich mit der Frage auseinandersetzen, wie Sie Ihre Pflege finanziell stemmen könnten. Aber auch wer auf die Unterstützung seiner Kinder setzt, möchte diese nicht allzusehr belasten.

Die gesetzliche Pflegeversicherung übernimmt immer nur einen Teil der Kosten. Man kann das mit einer Teilkasko-Versicherung beim Auto vergleichen. Es sind zwar einige Kosten abgedeckt, jedoch reicht es bei weitem nicht für einen Rundumschutz aus.

Eine private Pflegeversicherung zahlt Ihnen monatlich einen vorher vereinbarten Betrag (das Pflegemonatsgeld) und beinhaltet auch je nach Tarif z. B. Einmal-Leistungen. Damit können Sie Ihre Kosten einer Pflegestufe decken und erhalten zusätzliche finanzielle Unterstützung. Auch hier gilt wie bei vielen anderen Versicherungen aus dem Bereich Einkommenssicherung: Je früher man in die private Pflegezusatzversicherung einzahlt, desto günstiger sind die Beiträge.

Wann zahlt die Pflegezusatzversicherung?

Ähnlich wie bei der gesetzlichen Pflege muss auch hier der Anspruch begründet werden, d.h. es muss ein Gutachten vorliegen, das die Pflegebedürftigkeit nachweist.

Sie haben zahlreiche Fragen im Kopf, die ich hier nicht beantworten konnte? Ich berate Sie gern kostenlos und wir finden heraus, welcher Schutz zu Ihrer Familie passt!

Weitere Artikel zu unserem Thema Einkommenssicherung haben wir hier:

Einkommenssicherung: Haben Sie für Ihre persönliche Zukunft und Ihre Familie vorgesorgt?

Unfallversicherung: Wer hoch hinaus will, kann tief fallen

Berufsunfähigkeit: Auch Superhelden sind verwundbar

Die Risikolebensversicherung: Weil Ihnen Ihre Familie am Herzen liegt

“Ziemlich beste Versicherung”: Die Dread-Disease-Versicherung

Fahrraddiebstahl: Wie man den Versicherungsanspruch geltend macht

Fahrraddiebstahl: Wie man den Versicherungsanspruch geltend macht Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz

Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz