Fast jeder zweite Deutsche musste laut einer Umfrage der Innofact AG Research and Consulting aus dem Jahr 2012 bereits einen Schaden an seinem Hausrat hinnehmen. Immerhin 79 Prozent der Haushalte verfügten im Jahr 2009 über eine Hausratversicherung (Quelle: Statista 2016, Axel Springer; Bauer Media Group). Der Begriff Hausrat umfasst dabei nicht nur Möbel oder Elektronikgeräte, sondern alle beweglichen, nicht fest mit dem Gebäude verbundenen Besitztümer des Bewohners. Dazu zählen auch die Socken in der Schublade und die Butter im Kühlschrank.

Der Wert des Hausrats spiegelt in der Regel die wirtschaftliche Entwicklung einer Person wider. Der Inhalt der ersten Wohnung nach der Ausbildung ist in den seltensten Fällen mit dem Wert des Hausrats nach 20 Jahren Berufstätigkeit zu vergleichen. Kein Wunder also, dass die Hausratpolice zu den am häufigsten gewählten Versicherungen in Deutschland zählt. Der Totalverlust trifft die Betroffenen schwer. Die Überschwemmungen der letzten Jahre in Ostdeutschland geben ein Zeugnis davon.

Die Hausratversicherung bietet eine sogenannte Vierfachdeckung für Schäden durch

- Feuer, Blitz, Überspannung

- Sturm ab Windstärke acht und Hagel

- Einbruchdiebstahl

- Bedingungswidrig ausgetretenes Leitungswasser

Auf Wunsch können Versicherungsnehmer auch den Ausgleich durch Elementarschäden absichern. Zu Elementarschäden zählen Schneedruck, Lawinen, Schlammlawinen und Überschwemmungen.

Feuer, Blitz und Überspannung

Das Feuerrisiko stellt die größte Gefahr für einen Haushalt dar. Nicht selten geht ein Brand mit einem Totalverlust des Hab und Gutes einher. Die Versicherer unterscheiden zwischen offenem Feuer, einem Brand, und sogenannten Sengschäden, beispielsweise durch Glut auf dem Teppichboden. Moderne Hausratpolicen schließen Sengschäden übrigens mit ein. Versichert sind auch Schäden durch Kabelbrand.

Die Weihnachtszeit und der Jahreswechsel lassen die Leistungen der Versicherer regelmäßig in die Höhe schnellen. Der Grund ist bekannt, unsachgemäßer Umgang mit den Kerzen am Weihnachtsbaum oder mit Böllern in geschlossenen Räumen sorgen regelmäßig für eine Vollbeschäftigung der Feuerwehr. Der Rat, immer einen Eimer Wasser neben den Weihnachtsbaum zu stellen, klingt albern, vermeidet aber im Zweifelsfall Großschäden. Dies gilt vor allem dann, wenn kleine Kinder im Raum sind.

Überspannungsschäden durch Gewitter finden sich häufiger als klassische Blitzschäden. Die große Konzentration von Elektrizität in der Luft fordert bei manchem elektronischen Gerät seinen Tribut. Router, Computer und Telefonanlagen führten auch bei Privathaushalten zu einer Verbreiterung der Angriffsflächen für Überspannung.

Einbruchdiebstahl

Im November 2016 beschloss die Bundesregierung, diesen Straftatbestand künftig stärker zu bestrafen. In der Rechtsprechung fand bislang nur die Tat als solche ihren Niederschlag, nicht jedoch die psychischen Schäden bei den Opfern. Die Tatsache, dass ein Dritter in den persönlichsten Dingen „herumgeschnüffelt“ hat und in die Intimsphäre vorgedrungen ist, hinterlässt bei den Opfern teilweise lange anhaltende Spuren.

Die Kriminalpolizei und die Versicherungswirtschaft weisen immer wieder darauf hin, dass auch nur bei kurzfristigem Verlassen der Wohnung diese ordnungsgemäß gesichert werden muss. Gerade in der Adventszeit, wenn es relativ früh dunkel wird, steigt die Zahl der Einbrüche überdurchschnittlich. Die meisten Einbrüche ereignen sich im November und Dezember in der Zeit zwischen 16 Uhr und 19 Uhr, wenn viele Menschen noch im Büro sind.

Voraussetzung, dass die Versicherung nach einem Einbruchdiebstahl den Schaden ersetzt, ist ein gewaltsames Eindringen in die Wohnung oder ein Zutritt mit unrechtmäßig erworbenen Schlüsseln.

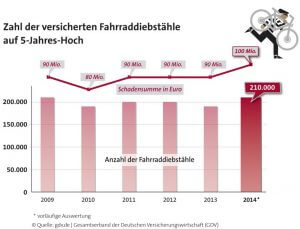

Wichtig: Ein Diebstahlschaden nach Einschleichen in die Wohnung, dem unrechtmäßigen Betreten durch ein offenes Fenster oder eine nicht verschlossene Tür, ist nicht versichert. Viele Verbraucher werden jedoch auf offener Straße Opfer eines Diebstahls. Die Rede ist vom Fahrrad. Fahrraddiebstähle sind so populär wie noch nie, die Zahl steigt rapide an. Der Haken bei den meisten Hausratversicherungen ist jedoch, dass diese das Fahrrad standardmäßig nur ersetzen, wenn es in der Zeit zwischen 22 Uhr und 6 Uhr aus einem verschlossenen Raum entwendet wurde. Um diesen Fall auszuschließen, ist der Einschluss einer Deckungserweiterung oder eine spezielle Fahrradversicherung sinnvoll.

Leitungswasserschäden

Die Allgemeinen Hausratbedingungen definieren einen Wasserschaden als einen Schaden, der durch „bestimmungswidrig ausgetretenes Leitungswasser“ hervorgerufen wurde. Dazu zählt beispielsweise der geplatzte Schlauch der Waschmaschine oder ein Rohrbruch. In der Regel ist in erster Linie der Fußbodenbelag betroffen. In diesem Fall ist entscheidend, ob dieser lose auf dem Fußboden aufliegt, ein Perserteppich beispielsweise, oder fest mit dem Fußboden verbunden ist, wie verklebtes Parkett. Im zweiten Fall greift die Hausratversicherung nicht, diese ist ein Schaden für die Wohngebäudeversicherung.

Sturm und Hagel

In der jüngeren Vergangenheit wurde Deutschland von mehreren Stürmen heimgesucht. In erster Linie traten dabei Schäden am Wohngebäude, weniger am Hausrat auf. Voraussetzung, dass ein Versicherer einen Sturmschaden reguliert, ist ein Sturm mindestens der Windstärke acht.

Es kann durchaus der Fall eintreten, dass im Rahmen eines Sturms auch Starkregen auftritt und durch die Fensterrahmen oder die Bedachung gedrückt wird. Kommt es dadurch zu Schäden am Hausrat des Versicherten, fallen diese unter den Versicherungsschutz.

Zerstört Hagelschlag ein Fenster und es resultieren daraus Schäden am Hausrat, beispielsweise durch nachfolgenden Regen, fällt dies ebenfalls unter den Versicherungsschutz.

Elementarschadenversicherung

Die Flutkatastrophen in Süd- und Ostdeutschland hatten in der bayerischen Staatskanzlei die Forderung laut werden lassen, eine Elementarschadenversicherung zur Pflichtversicherung zu machen. Es bleibt jedoch immer die Frage der Notwendigkeit. In Berlin-Mitte im 10. Stock besteht sicher kein Bedarf an dieser Zusatzdeckung. Anders verhält es sich jedoch bei Häusern oder Erdgeschosswohnungen in mittelbarer oder unmittelbarer Nähe von Gewässern. Baden-Württemberg hat gezeigt, wie schnell ein jahrelang vor sich hinplätschernder Bachlauf eine Ortschaft in das Chaos stürzen kann. „Ich lebe nicht im Oderbruch“ kann eine gefährliche Fehleinschätzung sein, wenn in Frankfurt am Main in der Nähe der Nidda das Grundwasser steigt und von unten in das Haus drückt.

Hatten Sie bereits Erfahrungen mit einem dieser Schadensfälle? Lassen Sie uns in den Kommentaren wissen, falls Ihnen noch weitere Tipps einfallen!

Katja Nauck war bis November 2016 Social-Media-Managerin bei Friendsurance und verantwortete den Content im Friendsurance Blog. Sie sammelte bereits Erfahrung als Blogredakteurin und Social Media Verantwortliche für verschiedene Startups und Verlage.

Wie gefährlich ist Noise Cancelling?

Wie gefährlich ist Noise Cancelling? Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz

Die Emoji-Etikette: Kulturelle Unterschiede und Verwendung am Arbeitsplatz

Hallo friendsurance,

das ist wirkliche in sehr interessanter Artikel gewesen. Vor allem der Abschnitt über den Einbruchdiebstahl.

Mein Ex Freund ist damals Gewaltsam, in dem er das Fenster aufgebrochen hat, in meine Wohnung gestiegen und hat einfach alles mitgenommen was er greifen konnte. Das Schlimmste daran war, dass ich selber noch in der Wohnung war, als ich Ihn erwischt habe ist er mir nichts dir nichts aus der Wohnung gerannt (mit meinen Sachen!)

Natürlich habe ich Strafanzeige gestellt, aber ich war auch froh das ich meine Hausratversicherung hatte. Bis zur Verurteilung und dem Schadensersatz den er mir zahlen musste verging nämlich fast 1 Jahr. Die Reparatur von dem Fenster hätte ich mir im Leben nicht selber leisten können. Und so war ich froh damals als ich in meine erste eigene Wohnung gezogen bin alles abgeschlossen zu haben was man eben als Bürger so braucht.

Der Seelische Schaden den ihr ansprecht den kann ich nur unterschreiben, ich musste danach sogar aus dieser Wohnung raus weil ich jedes mal Panik Attacken erlitten habe wenn ich auch nur 5 Minuten alleine dort verbracht habe.

Das solche Menschen nicht darüber nachdenken was sie anderen damit antun.

Liebe Grüße

Sophia